労務費とは

労務費とは、製品の製造のため消費した、工場で働く人たちの労働力によって発生した原価を労務費といい、また工場に労働力を提供する職務内容によって工員、事務員、パートタイマーなどに分けられます。

費目別計算のうちの1つ、労務費についてみていきます。労務費は人に関しての原価です。会社は工場で働く従業員に給与を支払って、製品を作っています。この工場で働く人の給与や賃金のことを労務費といいます。労務費は、賃金以外にも手当やポーナス、退職金も労務費に含まれます。

給与を支払っている金額もコスト・費用ですから、製品1つの金額を知る原価計算の目的上、無視するわけにはいかないので、やはり労務費についての原価計算を行うことになります。

そして、材料費のときと同じように、労務費にはどのような種類があるのか、どのように消費されるのか、各計算の決まりごとを学習していくことになります。

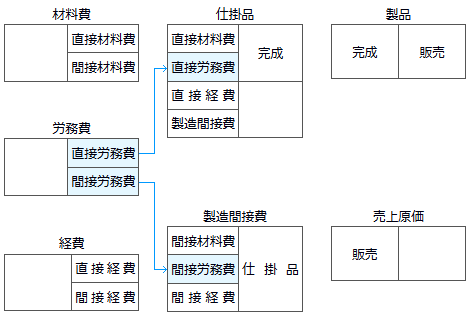

労務費の勘定連絡図

勘定連絡図でいえば、ここの辺りということになります。少し意識しながら読み進めてください。

次から次へと新しい用語が登場しますが、工業簿記は手続きの話ですので、用語を追うというよりかは、どちらかというと全体の流れを気にしつつ、こう来たらこうなると、パターンを学習していくほうが試験合格への近道なんじゃなかなと思います。

労務費の動き

労務費の動き

工員・事務員など | 工場 |

労務費のイメージ図です。工場は労働力を工員・事務員などを雇う形で購入し、製品を製造することによって労働力を消費していくという構図です。労務費のイメージはこの程度のもので、一般的に思われているイメージと変わりはありません。労務費は支払いと消費しかないので、材料費の時よりシンプルだと思います。付け加えて言えば、労務費は材料の時とは違い、倉庫に保管しておくというようなことはしないので、あたりまえですが、継続記録法や先入先出法などを使って記帳をすることはしません。

次に用語についてですが、製品の製造にかかわる従業員のことを工員★1といい、工員に対して支払う給与を賃金といいます。事務員さんなどは製品の製造に関わっていないので工員とは言いません。事務員さんは製品をつくっているわけではありませんが、製品の製造をサポートしているので原価計算の対象になります。とりあえず、労務費というのは工員とそれ以外の事務員さんなどの給与を足したもの、または工場全体で発生した人件費と覚えておけばいいと思います。それでは労務費会計で何をするのか詳しく見ていきます。

- ◆労務費の分類◆

- 工員・事務員などに支払った給与の、どの部分が労務費にあたるのか、また原価計算をするという視点で見たとき、どのようなものが直接労務費なのか、間接労務費はどこまでなのかを学習します。

- ◆支払賃金の計算◆

- 労働力の購入した際の支払いと、労働力を消費したタイミングにはズレがあります。工員・事務員などに支払った給与と消費した賃金を調整する要支払額について学習します。

- ◆消費賃金の計算◆

- 賃金が消費されたら労務費の金額を決めることになりますが、求める金額の方法は、基本的に材料費の時とパターンは一緒です。もちろん予定賃率法もあります。

- ◆月末賃金◆

- 賃率差異を把握します。

労務費の分類

労務費はどのような職種内容によって支払われているかという形態別分類と、製品に対して直接認識・計算できるか・できないかで分けられる、製品との関連における分類に分けられます。

| 労務費 | 直接労務費 | 賃金 | 直接工の直接作業賃金 |

|---|---|---|---|

| 間接労務費 | 直接工の間接作業賃金 | ||

| 間接工の間接作業賃金 | |||

| 給料 | |||

| 雑給 | |||

| 従業員賞与手当 | |||

| 退職給付費用 | |||

| 法定福利費 | |||

直接工というのは、主に製品の加工作業に直接従事する工員で、間接工というのは加工作業はすることはありませんが、加工作業のサポートをしている工員です。

また、直接工は、製品の製造に関わらない間接作業をすることがあります。この時間の賃金は間接労務費になります。

労務費の形態別分類

労務費の形態別分類です、材料費でいえば主要材料費とか買入部品費みたいなやつです。おおまかにわけると、製品の製造に直接関係あるかないかで、わけることになります。形態別分類は以下のようなものがあります。

- ・賃金

- 製品の製造現場で作業している工員に対して支払われる給与で、基本給と加給金からなる。

- ・給料

- 工場長、工場事務員、技師、事務員などに支払われる給与をいう。

- ・雑給

- パートタイマーなどに支払われる給与をいう。

- ・従業員賞与手当

- 工員や事務職員などの工場従業員に対して支払われる賞与(ポーナス)や、扶養家族手当、住宅手当、通勤手当などの諸手当のこと。

- ・退職給付費用

- 企業の退職給付規定によって計算される退職金支給に備えた引当金の繰入額のこと。

- ・法定福利費

- 各種社会保険料の会社負担額のことを法定福利費といいます。

これらの発生した金額を全て足せば労務費になるということですね。同じ労務費でも職務内容で呼び方がかわると言うことでしょうか。どれも原価を計算する上での基礎的な情報になるので全て押さえておきましょう。工業簿記2級では内容まで聞いてこないので、こんな名前の種類があるんだな程度で良いと思います。

製品との関連における労務費の分類

次は、製品との関連における分類です。ここはなにが直接労務費でなにが間接労務費になるのかという分類です。ここもさらーっと見る感じで。

| 労務費 | 直接労務費 | 賃金 | 直接工の直接作業賃金 |

|---|---|---|---|

| 間接労務費 | 直接工の間接作業賃金 | ||

| 間接工の間接作業賃金 | |||

| 給料 | |||

| 雑給 | |||

| 従業員賞与手当 | |||

| 退職給付費用 | |||

| 法定福利費 | |||

- 直接労務費

- 直接労務費は、製品の生産に直接かかった労務費のことをいいます。直接労務費は直接工の直接作業分の賃金が直接労務費になります。

- 間接労務費

- 間接労務費は、製品の生産に間接的にかかった労務費のことをいいます。

直接労務費は直接工賃金の直接作業分のみと覚えて、あとは全部製造間接費なんだと押さえておけばいいと思います。

支払賃金の計算

賃金の支払いについてです。材料費のところで、材料を買ったときには購入の処理、使ったときには消費の処理をしました。労務費も同じで、賃金の支払いは労働力の購入の処理、工員の作業をしたときは消費の処理をすることになります。ですので会社の労務費は、賃金・給料の支払いで決まることになるのが大きな流れです。

また、何でもかんでも材料費と比較するのはどうかと思いますが、材料は購入、お金が先でしたが、労働は消費が先、お金は後でというのが特徴で、会社の側からすれば労務費は未払いの状態がある、負債で繰り越すことになります。

賃金の消費は賃金の支払いに基づいて計算されるため、まずは賃金の支払いの面、支払賃金から見ていきましょう。

支払賃金

支払賃金は、工員の作業時間を基礎としての時給制が一般的で、それを基本賃金として、さらに残業手当、危険作業手当などの手当と加給金を加えたものが支払賃金になります。

また、賃金の支払い額を計算するための期間を給与計算期間または賃金計算期間といいます。いわゆる20日締めの25日払いみたいなやつです。20日が締め日なら先月の21日から当月の20日までが給与計算期間ということになり、この支払額が労務費になるんですね。

賃金・給料を支払ったときの仕訳は賃金勘定(費用)または賃金・給料勘定で処理をします。

- (借方)

- 賃金

- ×××

- (貸方)

- 現金

- ×××

- 預り金

- ×××

預り金の中身は、工員の社会保険料や所得税分などです。これが支払賃金の出題される基本的なパターンになります。

そして、給与計算期間と原価計算期間にはズレが生じます。どういうことかというと、原価計算期間は暦の1日から1ヵ月で集計しているので、給与計算期間が月末締めでない限り賃金勘定の金額にはズレが生じます。そのため給与計算期間の支給額に未払賃金勘定を加減して、正しく原価計算期間上の要支払額を計算することになります。

例えば「20日締めの25日払い」だと賃金の計算期間は前月の21日から当月の20までとなり、原価計算期間は当月の1日から月末までですから、前月分の給料は原価計算には不要な金額分で、20日から月末までの当月の給料分は原価計算には必要な金額分です。そのために給与計算期間と原価計算期間のズレを修正する作業が必要になります。

賃金の消費額の計算

支払額 | ||

前月未払額 | 当月未払額 | |

要支払額 | ||

日付は適当で、これを式にするとこうなります。

- 要支払額=給与計算期間の支払総額-前月末未払額+当月末未払額

原価計算期間の支払い額を、いま求めているんですね。イメージとしては20日から月末までの支払額を引いて当月20日から月末までの未払い額を足すことになります。そうすれば1日から月末までの原価計算期間の要支払額が賃金勘定に残ることになります。図でいえば、今現在の状態が一番上の段の状態で、中段の前月未払額と当月未払額の部分を足し引きすれば、一番下の段と同じ形になるというイメージです。

具体的な仕訳はどのようにするのかというとまず、9月21日から9月30日までの賃金が未払賃金勘定で前月から繰り越されているので、当月に支払った賃金勘定から減らします。

- (借方)

- 未払賃金

- ×××

- (貸方)

- 賃金

- ×××

次に当月の未払分(10月21日から10月31日)については増やします。この時はまだ実際に給料を支払っているわけではないので、未払賃金勘定科目を使います。金額については簿記2級の試験だと直接与えられることが多いです。

- (借方)

- 賃金

- ×××

- (貸方)

- 未払賃金

- ×××

この仕訳をすることによって賃金勘定口座は、10月1日から10月31日までの原価計算上の賃金が残るので、当月消費額が求まることになります。

賃金 諸口 ××× (9月21日~10日20日までの分)

未払賃金 ××× (9月21日~9日30日までの分)

未払賃金 ××× (10月21日~10日31日までの分)

要支払額 ×××

(10月1日~10日31日までの分)

少しややこしいですが、支払賃金のパターンはこれしかないので、もしわからなかったら丸暗記してしまってもいいかもしれません。

消費賃金の計算

消費賃金です。前提として消費賃金は、製品原価計算のために行われます。上のほうでもお話しましたが、賃金が消費されるという状態はなんなのかというと、工員が製品の加工作業を行って労務費という費用が製品に転嫁しているという状態です。しかし材料の時とは違い、賃金は1個2個と数えることができないので、消費賃金ではどうするのかというと、賃率と作業時間を掛けた金額によって決めることになります。

- 直接工の消費賃金=消費賃率×作業時間

消費賃率というのは1時間単位の賃金のことで、要するに時給です。この時給に、かけることの作業した時間という、アルバイトとかのような一般的なイメージで消費賃金が計算されることになります。そして消費賃金は、工場で働く人の作業時間によって、直接労務費か間接労務費に分かれてゆくという仕組みになっています。

先に仕訳の方をお話ししてしまいます。直接労務費の消費賃金が求まった場合は、

- (借方)

- 仕掛品

- ×××

- (貸方)

- 賃金

- ×××

間接労務費の消費賃金が求まった場合は、このように仕訳をします。

- (借方)

- 製造間接費

- ×××

- (貸方)

- 賃金

- ×××

これは簡単ですね。

次に直接・間接労務費の消費賃金ですが、直接・間接労務費は上のほうの労務費の分類の図で示した通りです。

| 労務費 | 直接労務費 | 賃金 | 直接工の直接作業賃金 |

|---|---|---|---|

| 間接労務費 | 直接工の間接作業賃金 | ||

| 間接工の間接作業賃金 | |||

| 給料 | |||

| 雑給 | |||

| 従業員賞与手当 | |||

| 退職給付費用 | |||

| 法定福利費 | |||

直接労務費は、直接工が直接作業した時間のみ直接労務費で、それ以外はすべて間接労務費になります。

- 直接労務費=消費賃率×(直接工の)直接作業時間

- 間接労務費=消費賃率×(直接工の)(間接作業時間+手待時間)

- 間接労務費=(間接工の)要支払額+給料+雑給+手当など

直接作業時間とか手待時間は何?というのは、すぐ下で紹介するので一旦置いておいてもらって、直接労務費は、直接工が直接作業をした時間に消費賃率をかけた金額が直接労務費になり、直接工が間接作業をした時間に消費賃率をかけた金額は、間接労務費となります。そして、直接労務費は仕掛品勘定で処理をし、間接労務費は製造間接費勘定で振り替えられるというのが消費賃金の計算の流れです。

また、間接工の賃金は支払額がすべて間接労務費になるので、作業時間については測ったりせず、間接工に支払った賃金全額を、賃金勘定から製造間接費勘定にそのまま振り替えます。

作業した時間によって、直接労務費か間接労務費かにわかれるというのがポイントです。

作業時間

ではつぎに直接工の直接労務費と間接労務費はどのように決まるかという作業時間についてですが、図で表すとこんな感じになります。

| 勤務時間(拘束時間) | ||||

| 就業時間 | 休憩時間 | |||

| 実働時間 | 手待時間 | |||

| 直接作業時間 | 間接作業時間 | |||

| 加工時間 | 段取時間 | |||

| 直接労務費 | 間接労務費 | |||

この図は覚えてください。この図は直接工の一日の作業時間の時間記録の図になります。何とか時間というのは会計上決まっていて、少し説明すると、勤務時間はタイムカードに記録された時間で、就業時間は勤務時間から休憩時間を引いたもので、この時間をもとに労務費が支払われることになります。手待時間★2は、停電、機械の故障などにより作業ができずに待機している時間のことです。直接作業時間は加工時間と段取時間を足したもので、製品に直接関係のある作業をしている時間です。この時間が直接労務費の対象作業時間になります。また、手待時間と間接作業時間を足した時間が間接労務費の作業時間になります。ともあれポイントは、直接工からでも間接労務費は出るし、直接労務費は直接作業時間のみに対してかかるということは押さえておいてください。

ちなみに、作業時間はどのようにわかるのかというと、出勤票や作業時間票などの書類があるのでそこから把握されます。

消費賃率

消費賃率は簿記2級の試験では問題文中に与えられてくることが多いので、ここは重要ではありませんが、気になる人だけ見ておいてください。

つづいて消費賃率のお話についてですが、消費賃率がどのように決まるのかということです。消費賃率は直接工の賃金(当月の要支払額のこと)を就業時間で割ったものになります。

- 実際賃率=直接工の賃金÷就業時間

実際賃率は問題ないと思います。たとえば極端な例ですが、工場で働いている直接工は全部で1人で、今月は30万円の給与で、就業時間はタイムカードから合計で400時間だったとわかり、計算すると実際賃率は1時間あたり750円と出ます。こうやって実際の消費賃率が求まります。

さらに上でお話した、加工時間や段取時間などの作業時間がわかっていれば、直接工の消費賃金が直接労務費と間接労務費がいくらなのかが分かり、こうやって労務費の原価計算が行われます。

予定賃率による賃金の会計処理

予定消費賃率についての話です。前の節では直接工の消費賃率を実際の賃金、実際賃率を使って労務費を求めました。そして実際賃率も予定の賃率を使って労務費を決めることができるという話です。

予定賃率はパターン的に材料費会計やった予定価格と同じです。材料会計のところでもお話したように、集計に時間がかかるという理由から、即座に原価を把握するために消費賃率は予定賃率を使うことができます。

また、予定賃率を使ったことによって賃率差異も登場します。これも材料の時とパターン同じですね。簿記2級の試験では、予定賃率を使って消費賃金を求めることが多いので押さえておいてください。

(参考)予定消費賃率を求める計算の手続き

予定消費賃率は通常、工業簿記2級の試験で問題文に与えられるのでここは参考に。予定消費賃率は会計年度のはじめにいくらなのか見積もられます。

予定消費賃率=(予定基本賃金+予定加給金)÷予定就業時間

過去の実績から1年間でこれくらい賃金と就業時間はかかるだろうと見積もって、直接工の賃率を算定します。

予定消費賃金の計算

予定消費賃金は実際作業時間に予定消費賃率を掛けて金額を求めます。

- 予定消費賃金=予定消費賃率×実際作業時間

実際の消費賃率だったところが予定の消費賃率になっただけですね、一緒です。直接工は直接作業時間と間接作業時間がありますから、それぞれに予定消費賃率をかけて仕掛品勘定、製造間接費勘定に振り替えます。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 賃金

- ×××

- 製造間接費

- ×××

実際消費額の計算

予定消費賃金の計算とは別に、実際の消費賃金の金額を集計します。

賃率差異の処理

賃率差異は予定消費賃金から実際消費賃金を差し引いた差額です。賃率差異がマイナスなら予定以上に賃率が高くコストがかかってしまったと考え、不利差異(借方差異)になり、プラスなら有利差異(貸方差異)になります。

賃率差異の処理も材料消費価格差異の時とパターンが一緒です。月末になったら、予定消費賃率と実際消費賃率の差異を求めます。

- 賃率差異

- =

- 予定労務費

- -

- 実際労務費

- または(予定賃率-実際賃率)×実際作業時間

名称が変わっただけだと覚えておけば十分で、特にお話することはありません。必ず予定のほうが引かれるというのは確認しておいてください。予定労務費は予定賃率を使って原価計算期間ごとに求めているので予定労務費の総額金額は分かっており、実際労務費は毎月の工場の従業員の給与の支払いで総額は把握していますから、どのくらいの差異があるかは求めることが来ますね。

借方差異の場合の仕訳

- (借方)

- 賃率差異

- ×××

- (貸方)

- 賃金

- ×××

貸方差異の場合の仕訳

- (借方)

- 賃金

- ×××

- (貸方)

- 賃率差異

- ×××

求まった賃率差異は、原則として会計年度末に売上原価に賦課をすることになり、最終的に原価に含まれることになります。