材料費とは

前章で製造原価は材料費、労務費、経費の3つからなり、またそれぞれ製造直接費と製造間接費に分類することができる全体像を学習しました。

この章から個別に1つづつ、まずは材料費について、直接材料費や間接材料費はいったいどんなものなのか金額はどう決まっていくのか、詳しく見ていくことになります。

メーカーでは製品を自社で生産するのが特徴です。そのとき材料がなければ製品をつくることはできませんし、また、材料を正確に処理しなければ製品の原価がわからなくなります。この章は原価計算のための学習になります。

工業簿記の材料費に関する考え方のコツは、材料費の正確な計算をするために、各計算の決まりごとを学習するということが工業簿記を効率よく覚えるコツです。★1

材料費について少し言葉の確認をすると、工業簿記でいうところの材料とは、製品を製造するために使われる物品のことをいい、この物品を消費したときの消費額のことを材料費といいます。買っておいてまだ使っていない状態のことを材料といい、使ったら材料費ということになります。言葉の確認でした。

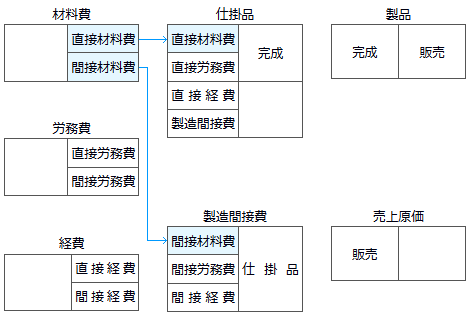

材料費の勘定連絡図

勘定連絡図はこの範囲になります。

直接材料費と間接材料費しかなくて少ないですね。工業簿記の旅(?)は始まったばかりです。

材料の動き

それでは材料費会計のざっくりとした論点まとめをお話します。

材料の動き

| 会社外部← | →会社内部 | |||

仕入先 | 材料倉庫 | 作業現場 | ||

| 外部副費の発生 | 内部副費の発生 | |||

最初、材料は購入してから倉庫に保管され、必要になったときに倉庫から庫出(くらだし)され、庫出された時点で消費されたとみなされます。このように材料費会計は、経済事象に即して論点ができています。

- ◆材料費の分類◆

- なにが直接材料費で、なにが間接材料費なのか詳細に分けて決めています。決めなければ原価計算はできませんね。

- ◆材料購入の計算◆

- 材料をいくらで購入したのかを把握していないと、消費したときにいくらだったか計算ができません。そのための決まり事について学習します。

- ◆材料消費の計算◆

- 材料が消費されたら材料費の金額を決めなければいけないわけですが、ここも単純ではない先入先出法、平均法といったちょっとややこしい金額計算があります。

- ◆月末材料◆

- 期末材料や材料消費価格差異などの調整処理をします。

簿記の参考書はどこもだいたいこういう4部構成になっていると思います。どれも材料費に関連していて、1つでも欠けたら何もできなくなると思うのですがどうでしょうか。

材料費の分類

材料費は、どのように使ったかによって分類されます。1つは生産する製品との関連で、直接材料費と間接材料費に分けられ、もう1つは、材料の種類による分類で、主要材料費、買入部品費、補助材料費、工場消耗品費、消耗工具器具備品費に分類されます。

材料といってもこれだけあって、一般に製品の材料と聞いたら主要材料費のことをイメージされると思いますが、それだけではないんですね。

| 材料費 | 直接材料費 | 主要材料費 |

|---|---|---|

| 買入部品費 | ||

| 間接材料費 | 補助材料費 | |

| 工場消耗品費 | ||

| 消耗工具器具備品費 |

直接材料費

直接材料費は、製品1単位についていくらかかったか明らかな物品の原価で、以下のようなものがあります。

- ・主要材料費(しゅようざいりょうひ)

- 製品の本体を構成する主要な部分となる材料の原価で、原料費ともいいます。洋服なら布地や、自動車なら鋼板、家具なら木材など。主要材料費がパッと思い浮かぶ一般的な製品の材料のイメージだと思います。

- ・買入部品費(かいいれぶひんひ)

- 他の企業から購入して、そのまま製品にとりつける、組み込む部品の原価。洋服ならボタンや、自動車なら車に取り付けるタイヤやガラスなど外部から購入してそのまま製品に取り付ける部品をいいます。

間接材料費

間接材料費は、製品1単位についていくらかかったか不明な物品の原価または金額的に重要ではない物品の原価をいいます。

- ・補助材料費(ほじょざいりょうひ)

- 製品を生産するために補助的に消費される物品の原価。

修繕用の材料や接着剤、塗料などの消費額になります。

- ・工場消耗品費(こうじょうしょうもうひんひ)

- 製品を生産する上で必要な消耗品の原価。

洋服を縫うための糸や、針やネジや洗剤などの消費額になります。

同じ材料でも受払記録をつけるほど重要度が高ければ補助材料費になり、そうでなければ工場消耗品費になります。

- ・消耗工具器具備品費(しょうもうこうぐきぐびひんひ)

- 耐用年数が1年未満または取得原価が安いため、工場内で固定資産として扱われない工具や器具、備品の原価。

メジャーやスパナ、ペンチなどが消費額になります。メジャーやスパナは製品の本体になるわけではなく個別に計算することはできませんが、製品を作るために使われるので、工業簿記は材料として扱うことになり注意が必要です。

補助材料費、工場消耗品費、消耗工具器具備品費は、製品の材料になっているのはわかるけど製品1つにどれくらい掛かかったかはわからないので間接材料費になります。

材料の購入

材料の購入です。購入するということですが、工業簿記ではただ単に購入をするにしても、いくつかポイントがあるので確認していきましょう。

材料を購入したときは、購入代価に材料副費(外部副費+内部副費)を加えた購入原価で処理をします。

材料の購入原価

- 購入原価=

- 購入代価+材料副費(外部副費+内部副費)

購入代価は材料そのものの価格で、材料副費は材料を購入するためにかかった購入手数料や引取運賃などの原価のことです。商業簿記3級の固定資産でも登場したと思います、手数料がないと使うことができないから固定資産に含めるというあれと同じ理由です。また、工業簿記では付随費用のことを副費と呼びます。

外部副費(または外部材料副費)は材料を購入したときに運ぶのにかかった運賃や運送保険料、荷役費などの企業外部に支払ったものが外部副費になります。

内部副費(または内部材料副費)は、材料が倉庫に到着してから工場で製造ラインに入るまで倉庫に保管しておくためにかかる保管費や検収費などの付随費用をいいます。

副費は倉庫前・倉庫後とイメージしておけばいいでしょう。簿記2級の試験では、材料副費を具体的に問われることはないと思うので、とりあえず「取得原価に全部含める」と覚えておけばいいと思います。次に例題です。

- 例題

当月、材料20kgを掛で購入した。材料1kg当たりの値段は5,000円である。また購入代価のほかに引取運賃を7,000円現金で支払った。

- (借方)

- 材料

- 107,000

- (貸方)

- 買掛金

- 100,000

- 現金

- 7,000

材料を購入した場合は材料勘定科目(資産)を使い、金額は1kg当たり5,000円なので20kg×5,000円で100,000円が材料費で、貸方の掛けは買掛金、また材料副費の引取運賃は材料費に含まれるので7,000円材料費に加算して、貸方は現金勘定になります。

商業簿記でやったときと同じように処理をします。これで現金が材料になったという原価計算の始まりというわけですね。

材料副費の予定計算

材料の購入原価は、購入代価と材料副費を足したものだとお話ししましたが、材料副費、特に倉庫代などの材料を買った段階では、いくらかかるのかわからない内部副費は、材料費の何%というように、予定配賦率を使って計算した金額を、材料副費とすることがあります。★2

なぜ予定配賦率を使って材料副費を求めるのかというと、材料の購入をしたときは金額が判明しないものがあり、実際の発生した金額を待っていては原価計算が遅くなってしまうことがあるからです。なので、会計年度期首に過去の基準から割り出したおおよその金額を基に配賦率を決めて材料副費を求める方法が採られます。★3

そして当然ですが、実際に発生した材料副費と、帳簿上の材料副費に差額が生じます。月末に材料副費の実際発生額を集計し、予定配賦額と実際発生額の差額を求め、差額分は材料副費差異勘定に振り替えます。★4

そして、増えたり減ったりして集まった材料副費差異勘定は、会計年度末に売上原価に賦課されます。

あまり簿記2級で出題されないと思うので仕訳だけ紹介します。上の例題が予定配賦を採用しているという仮定でお話します。材料副費予定配賦率は2%として、材料受け入れの時の仕訳はおそらくこういう仕訳をしているはずです。

- (借方)

- 材料

- 109,000

- (貸方)

- 買掛金

- 100,000

- 現金

- 7,000

- 材料副費

- 2,000

20kg×5,000円×2%で2,000円が材料副費予定配賦額になります。次に、倉庫代などの実際の材料副費の金額が3,000円だと判明し、現金で支払った場合は、

- (借方)

- 材料副費

- 3,000

- (貸方)

- 現金

- 3,000

こう仕訳をし、期末になったら、実際発生額の差異を求めます。材料副費勘定の残高は借方残高になっているので、材料副費差異勘定を使い、差異を計上します。

- (借方)

- 材料副費差異

- 1,000

- (貸方)

- 材料副費

- 1,000

材料副費差異勘定は借方差異になります。★5

材料副費予定配賦の計算は、難しく感じたらいったん飛ばしてもらって、後回しでいいと思います。

材料の返品、値引きがあったとき

購入した材料について、返品があったり、値引きを受けたときは、材料を購入したときの仕訳を取り消す仕訳をします。

材料費の計算

次は材料費の計算です。工場の倉庫に運ばれた材料は、現金や買掛金で仕入れた購入原価から金額を把握され、材料勘定が増加しました。次は把握された材料が倉庫から運ばれ、製品の材料として投入されたときの材料の消費額はどのように計算されるのか、という金額についてのお話です。

同じ材料でも仕入れた時期によって仕入単価が違っているので、どのように計算するのかがポイントになります。とはいえ、どう処理すればいいかは簿記3級で学習済なので、ここはサラッと読んでください。まずは、材料費の計算をまとめた図から。

| 材料費(消費額)= | 消費数量× | 消費価格 |

| ━1継続記録法 | ━1実際原価法 ┣平均法 | |

| ━2棚卸計算法 | ━2予定価格法 |

材料費の計算の基本は、消費数量と消費価格をかけたものが材料費になります。これは特に問題ないと思います。例えばりんごジュースを1つ作るのに100円のりんごを2個使いました。製品1つに掛かった材料費は200円です、という具合に数量と価格をかけた金額が材料費として決まることになります。

次に、消費数量は製品に使用した材料の量のことで、どのように決まるのかというと、継続記録法か棚卸計算法のどちらかで消費数量が決まります。消費数量は端的にいえば製品に投入した材料の数を1個づつ数えることで決まります。

消費価格は材料1個当たりの原価のことで、平均法か先入先出法を使った実際原価法か、予定価格法のどちらかで消費価格が決まります。平均法とかやりましたね。

これらを組み合わせると材料費の計算は、4通りあるということですね。また、実際原価法で計算されたものは実際消費額、あとで登場しますが、予定価格で計算されたものは予定消費額と言ったりします。どちらにしても材料費です。

また、消費数量×消費価格の計算自体をしない例外もあります。材料の中でも重要度の低い材料は、計算すると返って手間がかかってしまうので、購入した時点ですべて消費したことにして材料費の計算を行わないことがあります。全部が全部この計算をしなければいけない訳ではないと知っておいてください。

消費数量の計算

材料の消費数量の計算には、継続記録法と棚卸計算法の2つの方法があります。2つの記録法の違いはキッチリ数えるか、どんぶり勘定でアバウトに数えるかの違いです。

材料はいろいろな種類があり、重要度の高い材料は継続記録法、重要度の低い材料は棚卸計算法で計算するのが通例になっています。継続記録法、棚卸計算法は、商業簿記3級でも学習しましたが3級の時と全く同じです。知っている方は読み飛ばしてください。

継続記録法

継続記録法とは、材料の購入時、消費時ともに材料元帳などの帳簿にそのつど記録をつける方法で、帳簿に記録された払出数量が消費数量になります。継続記録法の場合、在庫数は帳簿上に常に記録で把握されているので、実際の在庫数量と比較することによって、棚卸減耗を把握できるというメリットがありますが、出庫のつど帳簿に記録していかなければならないので、手間がかかるデメリットがあります。

継続記録法 ①月初在庫 100

③当月消費数量 500

②当月購入数量 600

⑤棚卸減耗 30

④月末数量 170

- 受け入れ記録・・・あり

払い出し記録・・・あり

継続記録法の流れです。

①月初の在庫があります。100個あったとします。

②材料を購入するたびに数量を記録します。当月はまとめて600個あったとします。

③実際の消費数量も記録をします。ここがポイントで、継続記録法は消費数量も記録をしていて、何個あるかわかっているんですね。図の場合は500個出庫があったことがわかっているとします。これで帳簿上の個数は、(100+600)-500で200個残っていることが把握できます。

④実際に倉庫にどれだけ材料が残っているか、実地棚卸をします。実際に倉庫にある材料の数量をかぞえるんですね。この場合は170個しかなかったようです。

⑤、④の実地棚卸数量と帳簿上の数量が合わなかったら、何らかの理由で材料が失われてしまったと考え、これを棚卸減耗費として処理をします。計算でいえば(100+600)-(500+170)=30ですね。

これが継続記録法になります。工業簿記では四角の箱を書いて(通称ボックス図とか言われています。)、左上から半時計回りに足し引きして個数を求めるのは典型的なパターンで、これから先なんども出てきます。簿記1級でも行う基本的な解き方です。あと、簿記用語の確認ですが、帳簿棚卸高は帳簿上にあるはずの数量で、実地棚卸高は数えてみて実際にあった数量ということも覚えておいてください。差額は棚卸減耗ですね。

棚卸計算法

棚卸計算法は、材料の購入時に、材料元帳などの帳簿にそのつど記録を行い、消費時には記録を行わず、月末の実地棚卸によって消費数量を決定する方法です。出庫時には帳簿に記録していくことはないので手間がかからないのがメリットですが、保管中に生じた棚卸減耗を知ることができないデメリットがあります。棚卸計算法は簡便な方法です。

棚卸計算法 ①月初在庫 100

④当月消費数量 530

②当月購入数量 600

③月末数量 170

- 受け入れ記録・・・あり

払い出し記録・・・なし

※金額を考慮せず数量のみとします。

①月初の在庫があります。100個あったとします。

②材料を購入するたびに数量を記録します。当月はまとめて600個あったとします。

③実際に倉庫にどれだけ材料が残っているか、実地棚卸をします。この場合は170個しかなかったようです。

④そして実際の消費数量も記録をしなければならないわけですが、棚卸計算法は消費数量の記録をしない方法なので、正確な数量がわかりません。なのでアバウトな消費数量がそのまま実際の消費数量となります。(100+600)-170=530 継続記録法の当月消費数量は500個でした。この違いは何かというと、棚卸減耗の分が当月消費数量に含まれてしまっているということですね。

材料の消費数量=(月初在庫数量+当月購入数量)-月末実地棚卸数量

このまた先の計算で、製品1つあたりの原価を出すことになるわけですが、500個で割るのと530個で割るのでは、1つあたりの製造原価が全く異なってしまいます。なので継続記録法と棚卸計算法の計算は必ずできるようにしておきましょう。簿記2級の試験問題も「棚卸計算法で行う」とか指示されているので、確認してから解くようにしてください。

また、継続記録法と棚卸計算法の方法どちらがいいか、どちらを採用するかというのは、その工場の状況に合わせてケースバイケースで行われます。

棚卸減耗の処理

棚卸減耗がでた場合のお話です。継続記録法のところで登場した棚卸減耗ですが、継続記録法を採用している場合、本来、月末実地棚卸数量は帳簿棚卸数量と一致するはずですが、紛失など何らかの原因により、帳簿棚卸数量より少ないことがあり、それが棚卸減耗になるんだということでした。

棚卸減耗の発生額が正常な量(毎月決まって発生する程度の量)なら、棚卸減耗費として製造間接費(間接経費)に振り替えることになります。

- (借方)

- 製造間接費

- ×××

- (貸方)

- 材料

- ×××

製造間接費なので、最終的に製品の原価に含まれるということですね。

また、材料が大量に減耗している場合、毎月決まって発生する程度を超えた量の場合は、異常な棚卸減耗として、営業外費用や特別損失の項目に非原価項目として処理をされます。

消費価格の計算

次は「材料費=消費数量×消費価格」の消費価格についてです。消費価格は大きく分けて実際原価法と予定価格法にわけられ、実際原価法は実際の材料の購入価格を基準に消費価格を決める方法で、先入先出法、移動平均法、総平均法、後入先出法などがあります。また、先入先出法、移動平均法は商業簿記3級の商品有高帳でも登場したのと同じなので省略します。

材料の価格についてですが、消費価格は何が問題なのかというと、同じ材料でも購入した日や仕入れ先によって値段が変わってしまっているということです。材料1つでも昨日は100円、今日は98円と購入原価が変わるので、正確な製品の原価を計算するためにはどのようにして原価に反映させたらいいのかが問題になります。

どのようにするのかというと、原則としては、1つ1つ全て購入原価に基づいて計算することになり、この材料の実際購入価格に基づいて消費価格を計算することを、実際消費価格といいます。

- 先入先出法

- 先に仕入れた材料から先に出庫したと仮定して消費価格を計算する方法です。

- 後入先出法

- 後に仕入れた材料から先に出庫したと仮定して消費価格を計算する方法です。

- 移動平均法

- 材料を仕入れたそのつど平均単価を計算して消費価格とする方法です。

- 総平均法

- 前月の繰越高と当月の仕入高の合計から、月間の平均単価を計算するような、一定期間の平均単価を消費価格とする方法です。この方法は一定期間まで待たないと平均単価がわからないので計算が遅くなるというデメリットがあります。

予定価格法による材料費の計算

次は材料消費価格の予定価格法についてです。前の節で材料費の消費価格は、先入先出法などのように、実際の購入価格に基づいて材料消費額を計算することが原則だということをお話しました。

そして材料消費価格の求め方には、実際消費価格法のほかに、予定価格を用いて材料消費額とすることができる予定価格法があります。

予定価格法はあらかじめ消費価格を決めておき、予定価格を消費価格とする方法で、年度のはじめに今期は材料100円だ!と決めたらずっと100円で計算してしまう方法になります。当然、先入先出法などの面倒な計算は一切関係なしで超便利です。あとは消費数量を掛ければ予定の材料費が求まり、仕掛品と製造間接費に振り替えてしまえばいいことになります。

なぜ予定消費価格を使うのかというと、材料副費の時と同じ理由です。総平均法であったように材料の単価が判明するのは、材料を購入したときではなく、一定期間の後になってわかるので、その間は原価計算ができず、とにかく時間がかかりますし、また季節変動で材料の値段も変わります。そこで材料が消費されたときにすぐ計算できないかと考えだされたのが、予定消費価格を使った計算法なんだそうです。うすうす感づいているかと思いますが、ネタバレをすると工業簿記の中で、予定であれこれするときは、計算が間に合わないというのが大体の理由なんですね。だいたいコイツせいです。

それともう1点お話ししておかなければならないことは、予定消費価格を使い計算をしたとしても、実際消費価格を用いた計算は、必ず行うということです。原価計算の目的は、製品1つの原価を知ることが目的でした。予定消費価格を用いた材料費をそのまま製品1つの原価にしてはダメですよね。何のための原価計算なのかわからなくなります。予定消費価格の「予定」は「仮の」という意味に近いのかもしれません。そして、もちろんですが実際に発生した材料費との差額は差異として把握することになります。差異については次の節で紹介します。

(参考)予定消費価格を求める計算の手続き

予定消費価格は通常、工業簿記2級の試験で問題文に与えられるので、ここは気になる方だけさらっと見ておいてください。

先ほどは予定消費価格を材料100円と適当に言いましたが、実際の予定消費価格は、過去の実績から会計年度のはじめに、いくらなのか見積もられることになっています。

(予定購入代価+予定材料副費)÷予定購入量=予定消費価格

1年間の購入量と購入原価を予想して、予定価格を決めることになります。

話を進めます。予定価格を用いて材料費を計算する場合、次のように計算します。

- 予定材料費

- =

- 実際消費量

- ×

- 予定消費価格

特に問題ないと思います。実際消費価格が予定消費価格になっただけです。予定消費価格を使うことによって、材料を消費した時点で、材料費が予定額ですが即座にわかることになります。そして仕訳ですが、予定消費価格と実際の数量をかけて材料費を求めたら、直接費なら

- (借方)

- 仕掛品

- ×××

- (貸方)

- 材料

- ×××

また、間接費なら

- (借方)

- 製造間接費

- ×××

- (貸方)

- 材料

- ×××

と賦課・配賦の仕訳をします。予定価格法を採用した場合の仕掛品勘定や製造間接費勘定には、予定消費額が記帳されるということになります。では例題です。

- 例題

材料30個を直接材料として消費した。なお、予定価格は@150円である。

- (借方)

- 仕掛品

- 4,500

- (貸方)

- 材料

- 4,500

簡単です。金額は予定価格をそのまま使い、@150円×30個で4,500円で、直接材料として消費とあるので、借方仕掛品勘定で仕訳をします。

材料消費価格差異の処理

材料消費価格差異についてです。予定消費価格を用いて材料の予定消費額を計算をしたとしても、材料の実際消費額の計算をすることはすでにお話ししました。

材料消費価格差異というのは、材料の予定消費額から実際消費額を引いたもので、予定消費価格を用いて材料費を計算している場合、実際消費価格との差が生じるため、月末になった時点で、予定消費額との差額を材料消費価格差異勘定を用いて処理することになります。

- 材料消費価格差異

- =

- 予定消費額

- -

- 実際消費額

- または(予定消費価格-実際消費価格)×実際消費数量

差異の符号がマイナスだったら、予定消費価格より実際消費価格のほうが高くなっていた(不利差異または借方差異)と考えられ、プラスなら実際消費価格のほうが低かった(有利差異または貸方差異)と考えられます。あくまでも実際の消費額に合わせるんですね。

不利とか有利というのは会社からみた立場で判断します。実際消費価格が予定消費価格より少なく済んだということは、会社にとっては良いことなので有利で、実際消費価格が予定消費価格より多くなってしまった場合は、それだけ予定より費用が掛かってしまっているということでアンラッキーで不利だ、という理屈です。

もう一度言いますが、必ず予定消費価格から実際消費価格を差し引いて下さい。逆にすると計算が狂います。それとこの先、差異について「○○差異」と何種類かの差異が登場しますが。ほとんどの差異は、予定から実際を引くというルールは同じなので覚えておいてください。

例)借方差異の場合の仕訳

- (借方)

- 材料消費価格差異

- ×××

- (貸方)

- 材料

- ×××

材料消費価格差異勘定科目を用い、振り替えます。

そして求まった材料消費価格差異は、原則として会計年度末に売上原価に賦課をすることになり、最終的に原価に含まれることになります。では例題。

- 例題

材料Aの予定消費額は11,000円で、これらはすべて直接材料費であった(記帳済)。また、当月の材料Aの実際消費額は7,500円だったので、差異を材料消費価格差異勘定に振り替えた。

- (借方)

- 材料

- 3,500

- (貸方)

- 材料消費価格差異

- 3,500

予定消費額が11,000円で記帳済で、実際消費額が7,500円でした、ということで11,000-7,500で3,500円の有利差異になります。