この章では総合原価計算について学習します。製品ごとに原価を集計する製品別計算には、個別原価計算と総合原価計算がありますが、個別原価計算と総合原価計算の違いを意識しながら読み進めて下さい。

総合原価計算とは

総合原価計算とは、標準規格製品を大量生産して販売する場合に用いられる原価計算の方法で、一定期間まとめて計算した完成品総合原価を、完成品量で割ることによって、1個あたりの製品原価を計算する、製品原価計算の第3段階目にあたる製品別計算になります。

総合原価計算は大量生産形態に向いていて、第1段階の費目別計算、第2段階の部門別計算ときて、第3段階の製品原価計算の原価計算になります。

大量生産というのは、ベルトコンベアに乗って製品がグルグル動いているような、一般的にみんなが思っている大量生産のイメージで大丈夫です。材料が投入され、工員さんが加工作業をし、完成した製品が次々と倉庫に並び始めているようなイメージです。★1

まず前提として、第3段階の製品原価計算をするということはこの時点で、費目別計算と部門別計算は終わっているということになり、直接間接・材料費労務費経費は全て集計されて仕掛品勘定へ振り替えられているという状態になります。

そのような状態の中、私たちは「製品1つの原価を知ること」という原価計算が目的でしたが、大量見込生産形態をしている工場の製品1つの原価をどのようにして求めたらいいのかというのが、総合原価計算の論点です。

どうればいいのかというと、総合原価計算のポイントは、標準規格製品の大量見込生産形態ということで、大量生産というのは、材料や加工の方法は同じ、いわゆる同質同形の製品がつくりだされていることなので、それならば1つ1つ製品の原価を計算するより、原価も完成した製品の数量で割ったとしても原価計算上は問題がないと考えることができます。よって総合原価計算は完成品総合原価を期間中に生産した完成品量で割ることで、1個あたりの製品原価を求めます。

具体的には、例えば工場でジュースを作っているとして、原価計算期間のジュースの材料費、労務費、経費を全て含めた製造原価が1,000万円で、完成したジュースが10万本できたとします。そのときのジュース1本あたりの原価は1,000万円÷10万本で100円となり、このように原価を完成品数量で割ることによって、1個あたりの製品原価を求めるのが総合原価計算の基本的な考え方になります。なぜこういう原価の計算ができるかというと、製造された製品が質も量もほとんどおなじ同形同質だから可能なんですね。

反対に大量生産ではない、オーダーメイドのような、製品が標準規格ではない製品を製造している工場では、総合原価計算は適用されることはなく、個別原価計算という原価計算の方法で原価計算が行われることになります。個別原価計算については個別原価計算の章でお話ししました。

また総合原価計算では、大量生産を行う形態によって単純総合原価計算、工程別総合原価計算、等級別総合原価計算、組別総合原価計算という計算方法があり、それぞれの製品生産形態に合わせて原価計算を行うことになります。ここも別章で学習します。

- ・単純総合原価計算 単一製品1種類のみの原価計算

- ・工程別総合原価計算 同一製品2工程以上の原価計算

- ・等級別総合原価計算 同種複数製品の原価計算

- ・組別総合原価計算 異種複数製品の原価計算

まずは簡単な単純総合原価計算から話を進めていきます。

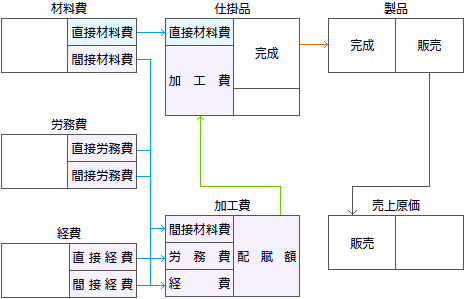

総合原価計算の勘定連絡図

勘定連絡図はこんな感じです。

総合原価計算は直接材料費と加工費に分けて月末仕掛品と完成品原価を計算するという流れです。個別原価計算とほとんど変わりません。材料費・労務費・経費・仕掛品があり、変わったところは製造間接費がなくなって新しく加工費という勘定が登場しているくらい。加工費というのはどのような原価なのかは、次の節でお話します。

加工進捗度

製品がどれくらい加工が進んでいるかの完成度のことを加工進捗度★2といいます。加工をはじめた最初の0%のことを始点といい、製品の加工が終了して100%になった点を終点といいます。100%になったら完成品となります。

加工進捗度は物理的な完成度合という意味ではなく、原価に対しての投入割合だということも覚えておいてください。なので始点からの早い段階で費用を90%分投入したとしたら、進捗度は90%ということになります。大量生産形態を計算する総合原価計算だからこそできるんですね。

総合原価計算の原価の分類

総合原価計算では製造原価を材料費と加工費に分けて計算します。総合原価計算における材料費は、直接材料費のことを指し、残りの製造原価を加工費とします。

| 製造直接費 | 製造間接費 | |

| 材料費 | 直接材料費 | 間接材料費 |

| 労務費 | 直接労務費 | 間接労務費 |

| 経費 | 直接経費 | 直接経費 |

直接材料費以外はすべて加工費に分類されます。なぜ直接材料費と加工費に分けるのかというと、製品が製造している過程で、原価要素の発生の仕方が異なっているからです。

材料費(直接材料費)

材料費は製品の材料に掛かった原価です。

総合原価計算の材料費は、投入時に全額発生する原価で、通常は製品を作る時点で材料は全て投入されているはずなので、作業工程が進んだとしても材料費は増えることはなく、途中で材料を追加する場合を除いて、進捗度が始点であっても100%になります。製品1個分に含まれる材料費は100%なので、完成品1個分からみた製造費用はやはり変わらず1個分ということになります。

簿記試験の問題文では、「材料はすべて工程の始点で投入する」とか指示があるので問題文に従ってください。工程の始点で投入された材料費は、加工進捗度がどの時点であっても原価が100%含まれているといえます。

加工費

加工費は製品の加工にかかった原価で、原価要素の中で直接材料費以外の原価要素になります。加工費は例えば工員の作業時間や電気代のように、製品の完成度が進めば進むほど、原価が多くかかっていくことになるので、加工費は加工が進むにつれ徐々に発生する原価というのが特徴です。

個別原価計算では、直接費と間接費とに分けて集計していましたが、総合原価計算では基本的に1つの製品をたくさん作っている大量生産形態なので、製造直接費と製造間接費に分けてもあまり意味がありません。なので材料費以外は加工費としてまとめてしまおうということになります。

始点時の加工費と終点時の完成品1個に含まれる加工費は異なることになり、加工費の計算は、完成品からみてどのくらい加工が進んでいるかを換算して計算することになります。これを完成品換算量★3といいます。加工費は始点で0%で、終点で100%なので、中間時点では50%になり、加工進捗度が50%時点の加工途中の原価は、完成品からみて50%分の原価が投入されていると言うことができます。

材料費は全額発生する原価、加工費は徐々に発生していく原価と原価要素の発生の仕方が違うので、別々に計算されることになります。

総合原価計算の計算方法

月初と月末に仕掛品がない場合

では実際に総合原価計算の計算をみていきます。まずはもっとも単純な、月初と月末に仕掛品がない場合、製品の材料を全て投入して月末にはすべてが完成した場合の総合原価計算をみていきます。

- 例題

当社は製品を大量生産している。次の資料により、完成品原価、完成品単位原価を計算しなさい。

[資料]

1.生産データ 月初仕掛品 0個 当月投入 150 合計 150個 月末仕掛品 0 完成品 150個 2.原価データ 直接材料費 加工費 月初仕掛品 0円 0円 当月投入 90,000円 60,000円 材料はすべて工程の始点で投入している。

完成品原価 円

完成品単位原価 円

解答

完成品原価 150,000円

完成品単位原価 1,000円/個

まず生産データの上から足し引きする損益計算書の報告式みたいな形式は、いま慣れてしまってください。工業簿記の問題もこういう足し引きする形式で出題されます。あとは用語ですね、月初仕掛品はあの仕掛品のことで、当月投入は原価計算期間内に投入されたすべての数量という意味ですね。完成品原価は、原価計算期間ないに完成した製品の金額の総額で、完成品単位原価は完成品原価を完成品数量で割ったものになります。なのでこの例題は資料から、原価計算期間中に150個分投入して150個完成して、金額はいくらいくらです、と読み取れます。

総合原価計算の問題を解くときは、仕掛品勘定のボックス図を使って解くと便利です。ボックス図というのは通称で、もとは仕掛品勘定科目のTフォームです。仕掛品勘定に投入されたときの仕訳は、おそらくこう仕訳しているはずです。

発生時

- (借方)

- 仕掛品

- ×××

- (貸方)

- 直接材料費

- ×××

- 加工費

- ×××

完成時

- (借方)

- 製品

- ×××

- (貸方)

- 仕掛品

- ×××

この仕訳から仕掛品勘定を抜き出したものがボックス図になります。

ボックス図

| 直接材料費 加工費(当月投入) | 製品(完成品) |

なので仕掛品勘定からできた、元は同じものですから、私はボックス図で書かずに、Tの字を書いて問題を解いたりしています。仕掛品という文字も省略してます。ボックス図の書き方は決まっておらず自由です。

また、直接材料費と加工費を分けて計算するので、ボックス図は2つ書くことになります。例題に戻りましょう。

| 当月投入 150個90,000円 | 完成 150個90,000円 |

| 当月投入 150個60,000円 | 完成 150個60,000円 |

ボックスの左側・借方側に当月投入した分の数量と金額を、右側・貸方側には完成した製品の数量と金額を書きます。必ず貸借は一致します。例題の場合は、当月の製造費用がすべて完成品原価になっているので、貸借は同じ数量と同じ金額になっています。そして完成品原価は90,000円+60,000円で150,000円、完成品単位原価は、150,000円÷150個で1,000円/個が答えになります。

総合原価計算をすることによって完成品1個あたりの原価がわかることになりました。完成品の総金額を完成品の数量で割るのが総合原価計算の基本です。

完成品原価=当月総製造費用

完成品原価=当月総製造費用がベースになって、ここから条件が追加して変化していくことになります。

以上が月初と月末に仕掛品がない場合の総合原価計算の計算方法になります。

月初に仕掛品がなく月末に仕掛品がある場合

前節では投入した原価がそのまま完成した場合を学習しましたが、通常は当月投入した費用がすべて完成するのはまれで、大体は月末に未完成品として残ることの方が多いです。

製品を生産していて、月末になったのでベルトコンベアのスイッチを切ったら、ライン上に製品の未完成品が残っていて、この残った分が月末仕掛品のイメージです。月末仕掛品があるときと無いときで完成品1つあたりの金額がどのような違いになるのかも注目しながら学習します。

そして月末に仕掛品がある場合の考え方ですが、単純に考えてコンベア上に残った未完成品1個と完成品1個とでは、原価の金額は違うはずです。なので総合原価計算では、完成品原価と月末仕掛品原価を分けて計算することになります。さらに直接材料費と加工費も分けて計算するので、2×2通り箇所計算することになります。

月末仕掛品原価の金額をどう決めるかということを評価といいますが、月末仕掛品原価の評価が重要になります。

- 例題

当社は製品を大量生産している。次の資料により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。

[資料]

1.生産データ 月初仕掛品 0個 当月投入 210 合計 210個 月末仕掛品 60 (50%) 完成品 150個 2.原価データ 直接材料費 加工費 月初仕掛品 0円 0円 当月投入 90,300円 63,000円 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。完成品原価 円

完成品単位原価 円

月末仕掛品原価 円

解答

完成品原価 117,000円

完成品単位原価 780円/個

月末仕掛品原価 36,300円

生産データの見方は先ほどと同じです。月末に未完成の製品がある場合は、先に月末仕掛品原価を評価し、総製造原価から月末仕掛品原価を差し引いて、差額で完成品原価を求めます。

- 完成品原価=総製造原価-月末仕掛品原価

- 完成品単位原価=完成品原価÷完成品数量

材料費の按分計算

直接材料費は始点で投入されているので、進捗度がいくつであっても月末仕掛品原価の個数1つと完成品原価の個数1つは同額になります。

| 当月投入 210個90,300円 | 完成 150個64,500円 |

| 月末仕掛品 60個25,800円 |

なので材料費は、完成品と月末仕掛品の数量の合計で割って、数量の割合で配分すればいいということになります。具体的な計算は、まず月末仕掛品を求めます。

(直接材料費)月末仕掛品:(90,300円÷210個)×60個=25,800円

(直接材料費)完成品 :90,300円-25,800円=64,500円

基準では完成品原価は当月投入を月末仕掛品から差し引くかたちで求めるようにするのが原則ですが、数量をかけることでも完成品原価を求めることができます。

(直接材料費)完成品 :(90,300円÷210個)×150個=64,500円

この方法で計算できることも覚えておいて下さい。月末仕掛品は数量の割合で配分するのがポイントです。

加工費の按分計算

加工費も完成品と月末仕掛品(未完成品)とに分けて計算します。加工費は作業が進めが進むほどかかる原価ですから、未完成品の月末仕掛品がある場合、月末仕掛品と1つと完成品1つでは、単位当たりの数量は異なります。

なので、完成品からみて何個分に相当するか完成品換算量★1を計算して、完成品と月末仕掛品に数量の割合で按分する必要があります。

| 当月投入 180個63,000円 | 完成 150個52,500円 |

| 月末仕掛品 30個10,500円 |

例題の場合は加工費の進捗度が50%となっているので、月末仕掛品は、完成品から見て50%相当分の数量があるとみなされ、実際の月末仕掛品の数量は、60×0.5=30個で、月末仕掛品の完成品換算量は、30個だとみなされます。

そして完成品150個を足すと、当月は150個+30個で180個分の加工費の投入があったとみなされます。完成品換算量というのがポイントです。勝手に数字を変えていいのかと思われるとおもいますが、加工費は換算して数量を求める、計算上の数値なのでいいんです。加工費は完成品から見て、180個分の投入しかしなかったという状況です。

あとは材料費と同じように今月投入分の原価を数量の比で按分してあげれば、完成品原価が出ます。月末仕掛品から計算して、

(加工費)月末仕掛品:(63,000円÷180個)×30個=10,500円

(加工費)完成品 :63,000円-10,500円=52,500円

別解(加工費)完成品:(63,000円÷180個)×150個=52,500円

ボックスで計算することによって、材料費と加工費の完成品原価と月末仕掛品原価がわかりました。そしてここも前の節の時と同じように、完成品原価を計算します。

完成品原価:(直接材料費)64,500円+(加工費)52,500円=117,000円

完成品単位原価:117,000円÷150個=780円/個

月末仕掛品原価:(直接材料費)25,800円+(加工費)10,500円=36,300円

加工費の月末仕掛品数量の求め方は、換算する手続きがある分すこし難しい感じがします。ボックスの左から反時計回りにグルッと計算されるんですね。左からグルッというのは加工費のパターンなので何度も問題を解いて慣れてしまって下さい。

月初に仕掛品があり月末に仕掛品がある場合

今まで扱ってきた総合原価計算には月初に仕掛品はありませんでした。これからは月初仕掛品がある場合の総合原価計算になります。月初仕掛品がある場合とはどういう場合かというと、月末仕掛品が出たその翌期をイメージしていただければいいと思います。ベルトコンベア上に製品が残っていて、翌期になったのでまた工場の作業開始だぞとコンベアのスイッチを入れはじめてから、この未完成の製品だったものが翌期では繰り越され月初仕掛品になります。

月初に仕掛品がある場合の計算方法は、月初仕掛品と当月製造費用の合計を換算して完成品と月末仕掛品に配分するという手順はやはり同じですが、月初仕掛品の単価と当月製造費用の単価が異なってしまうという問題があります。

端的な例だと材料費なんかがわかりやすいと思います。工場へ材料を入庫した時点で、今日の値段と昨日の値段が同じとは限りませんね。そのため月初仕掛品がある場合、どのように金額の違う原価を完成品原価に配分するかを考慮する必要があります。

月初仕掛品をどのように計算するのかは、平均法と先入先出法と後入先出法★1がありますが、工業簿記2級試験で出題されるのは、平均法と先入先出法の2つになります。

平均法や先入先出法という用語の意味は、材料費会計の章で登場しましたし、簿記3級の商品売買で学習したあのイメージで大丈夫です。

また、いずれの方法も完成品原価を求める計算式は同じです。

- 完成品原価=(月初仕掛品原価+当期投入原価)-月末仕掛品原価

貸借差額で出すということですね。

総合原価計算-先入先出法

先入先出法は、先に投入したものが先に完成したと仮定する計算方法です。先に投入したものが先に完成するので、完成品原価には先に月初仕掛品の原価が含まれ、逆に月末仕掛品の原価は、後から入った当月投入分の原価で計算されるというのが特徴の計算方法です。

先入先出法のポイント

- ・月初仕掛品は、はじめに加工されて、そのまま完成品になる。完成品に月初仕掛品が含まれる。

- ・月末仕掛品は、当月投入分が完成せず月末に残ったもの。

- 月末仕掛品原価=当月投入原価÷(完成品数量-月末仕掛品数量+月末仕掛品数量)×月末仕掛品数量

- 完成品原価=月初仕掛品原価+当月投入原価-月末仕掛品原価

一応、計算式は載せましたが、覚えなくていいと思います。

- 例題

当社は製品を大量生産している。次の資料にもとづいて、先入先出法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、端数が生じた場合四捨五入すること。

[資料]

1.生産データ 月初仕掛品 80個 (90%) 当月投入 200 合計 280個 月末仕掛品 60 (80%) 完成品 220個 2.原価データ 直接材料費 加工費 月初仕掛品 27,000円 47,200円 当月投入 330,000円 274,400円 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。完成品原価 円

完成品単位原価 円

月末仕掛品原価 円

解答

完成品原価 512,400円

完成品単位原価 2,329円/個

月末仕掛品原価 166,200円

まずは直接材料費から、材料費・加工費と問題の解き方、月末仕掛品を比率で按分して、完成品を差額で求めるところは前の例題とパターンは一緒です。何はともあれボックスを作ります。

| 月初仕掛品 80個27,000円 | 完成 220個?円 |

| 当月投入 200個330,000円 | |

| 月末仕掛品 60個?円 |

生産データより、月初仕掛品80個、当月投入が200個、完成品が220個、月末仕掛品が60個で、金額が月初仕掛品27,000円、当月投入金額が330,000円で、完成品と月末仕掛品の金額はわかっていない、ここまでは大丈夫でしょうか。

先入先出法は、「先に投入したものが先に完成したと仮定する計算方法」なので、完成品220個のうち月初仕掛品か80個分が完成したと仮定されて完成品に含まれ、残りの(220個-80個)=140個分は、当月投入から生じたものと考えることになります。80個+140個が完成品220個の内訳になります。

また未完成品の月末仕掛品は、先入先出法なので当月投入から発生したということもわかりますでしょうか。ということで月末仕掛品を求めます。

(直接材料費)月末仕掛品:(330,000円÷200個)×60個=99,000円

完成品は月初仕掛品と当月投入を足したものから、月末仕掛品を引いた貸借差額で求めます。

(直接材料費)完成品:月初27,000円+当月330,000円-月末99,000円=258,000円

| 月初仕掛品 80個27,000円 ⇒⇒⇒ | 完成 220個 月初から80個27,000円 |

| 当月投入 200個330,000円 ⇒⇒⇒ | |

| 月末仕掛品 60個99,000円 |

先入先出法は当月投入分から月末仕掛品を計算して求めることをちゃんと理解しているかどうかで問題が解けるかどうか差がでますね。

「当月から140個231,000円」と数量の比で求めることもできますが、基本は月末仕掛品から差し引いて完成品原価を出してください。

次は先入先出法の加工費です。

加工費も直接材料費と同じようにして、先入先出法でボックスを埋めてゆきます。進捗度を加味するのを忘れずに。

ボックスの数量を整理します。

(加工費)月初仕掛品:80個×0.9=72個

(加工費)月末仕掛品:60個×0.8=48個

(加工費)当月投入換算量:220個+48個-72個=196個

数量が整理できたらボックス図を埋めていきます。

| 月初仕掛品 72個47,200円 | 完成 220個?円 |

| 当月投入 196個274,400円 | |

| 月末仕掛品 48個?円 |

先入先出法で計算するので、月初仕掛品が先に完成したと仮定し、月末仕掛品は当月投入から出たものとするので、

(加工費)月末仕掛品:(274,400円÷196個)×48個=67,200円

完成品原価は差額で

(加工費)完成品原価:47,200円+274,400円-67,200円=254,400円

直接材料費のときと同じパターンです。

| 月初仕掛品 72個47,200円 ⇒⇒⇒ | 完成 220個 月初から72個47,200円 |

| 当月投入 196個274,400円 ⇒⇒⇒ | |

| 月末仕掛品 48個67,200円 |

あとは同じく直接材料費と加工費を足します。答えが出ます。

完成品原価:(直接材料費)258,000円+(加工費)254,400円=512,400円

完成品単位原価:512,400円÷220個=2,329円/個(四捨五入)

月末仕掛品原価:(直接材料費)99,000円+(加工費)67,200円=166,200円

以上、総合原価計算-先入先出法の場合でした。

総合原価計算-平均法

総合原価計算の平均法です。平均法は月初仕掛品と当月投入分から平均的に製品が完成すると仮定して平均単価を計算し、月末仕掛品と完成品原価を評価する方法です。

ベルトコンベア上に残っている古いものも、あらたに投入した新しいものも、混ぜて同じように平均して計算する方法です。

先入先出法では、月末仕掛品を計算したあと、差額で完成品原価を計算していましたが、平均法はどちらかが先に完成したとかとかはないので、平均単価を求めたら、完成品数量を直にかけて計算することができます。

- 平均単価=(月初仕掛品原価+当月投入原価)÷(完成品数量+月末仕掛品数量)

- 完成品原価=平均単価×完成品数量

- 月末仕掛品原価=平均単価×月末仕掛品数量

一応、式は載せましたが覚えなくていいと思います。

- 例題

当社は製品を大量生産している。次の資料にもとづいて、平均法により、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。

[資料]

1.生産データ 月初仕掛品 80個 (90%) 当月投入 200 合計 280個 月末仕掛品 60 (80%) 完成品 220個 2.原価データ 直接材料費 加工費 月初仕掛品 27,000円 47,200円 当月投入 330,000円 274,400円 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。完成品原価 円

完成品単位原価 円

月末仕掛品原価 円

解答

完成品原価 544,500円

完成品単位原価 2,475円/個

月末仕掛品原価 134,100円

解き方の手順は今まで通りです。ボックスを書いて、データを埋めて、金額を書き込んで、という感じです。

| 月初仕掛品 80個27,000円 | 完成 220個?円 |

| 当月投入 200個330,000円 | |

| 月末仕掛品 60個?円 |

まずは平均法なので、平均単価を求めます。

(直接材料費)平均単価:(27,000円+330,000円)÷(80個+200個)=@1,275

平均単価がわかったら月末仕掛品を求めます。

(直接材料費)月末仕掛品:@1,275×60個=76,500円

完成品原価は貸借差額で計算してもいいし、平均単価で直接出すのもありです。

(直接材料費)完成品原価:27,000円+330,000円-76,500円=280,500円

(直接材料費)完成品原価:@1,275×220個=280,500円

| 月初仕掛品 80個27,000円 | 完成 220個280,500円 |

| 当月投入 200個330,000円 | |

| 月末仕掛品 60個76,500円 |

加工費も同様に計算します。手順は同じく進捗度も計算します。

| 月初仕掛品 72個47,200円 | 完成 220個264,000円 |

| 当月投入 196個274,400円 | |

| 月末仕掛品 48個57,600円 |

(加工費)平均単価:(47,200円+274,400円)÷(72個+196個)=@1,200

(加工費)月末仕掛品:@1,200×48個=57,600円

(加工費)完成品原価:47,200円+274,400円-57,600円=264,000円

(加工費)完成品原価:@1,200×220個=264,000円

完成品原価 280,500円+264,000円=544,500円

完成品単位原価 544,500円÷220個=2,475円/個

月末仕掛品原価 76,500円+57,600円=134,100円

どうでしょうか、一応、先入先出法と平均法の例題は同じ原価データを使っていますが、完成品単位原価に2,329円/個と2,475円/個で処理方法によって違いがでているのも確認してください。

総合原価計算は一度覚えたらあとはパターンでいけると思うのは私だけでしょうか。何度も繰り返し解いて確実に工業簿記試験の得点源にしてください。

総合原価計算の仕掛品勘定の記入

ここはそれほど重要ではないのですが、試験で問われることがたまにあるので紹介します。時間がなければ飛ばしてもいいかもしれません。

| 月初仕掛品 | 74,200 | 製品 | 544,500 |

| 材料費 | 330,000 | 月末仕掛品 | 134,100 |

| 加工費 | 274,400 | ||

| 678,600 | 678,600 |

総合原価計算では先入先出法、平均法の原価計算に終始していましたが、簿記ですからもちろん帳簿に記入します。また簿記試験では勘定の記入を穴埋めで問われることがあります。出題されたときに慌てないように仕掛品勘定を確認しておきましょう。

ボックス図を思い浮かべてもらえればオッケーです。当月投入が材料費勘定、加工費勘定を足したものに当たります。

総合原価計算表

総合原価計算表は総合原価計算表を行うための表で、仕掛品勘定の記入がされます。

金額の数字データは、平均法の例題で使用したデータを使っています。

| 直接材料費 | 加工費 | 合計 | |

月初仕掛品 | 27,000 | 47,200 | 74,200 |

当月製造費用 | 330,000 | 274,400 | 604,400 |

合計 | 357,000 | 321,600 | 678,600 |

月末仕掛品 | 76,500 | 57,600 | 134,100 |

完成品原価 | 280,500 | 264,000 | 544,500 |

こんなのあるんだ程度でいいです。