個別原価計算とは

個別原価計算とは、顧客の注文に応じて製品を生産する受注生産形態に適用される原価計算方法です。

個別原価計算は船舶や航空機や家具など、特定の製品の注文を受けてから生産する、いわゆるオーダーメイドの生産方式に適した計算方法です。オーダーメイドの生産方式は、家具一つとってもそれぞれ製品の材質や構造、機能などの仕様が異なっている生産方式のことですね。なので原価を計算するとなった場合、原価は製品ごとにバラバラですから、注文ごとに個別に原価を計算していくことになり、個別原価計算はどのようにして製品原価を計算していくのかが論点になります。

個別原価計算の種類

個別原価計算は、単純個別原価計算と部門別個別原価計算に分けられます。

単純個別原価計算

単純個別原価計算は原価計算手続きのうち、部門別計算を省略した個別原価計算になります。今は話をわかりやすくするために単純個別原価計算を前提としてお話しています。

部門別個別原価計算

部門別個別原価計算は、部門別計算と個別原価計算が結合した原価計算方法になります。部門別計算は別章で学習します。

個別原価計算の流れ

製造指図書の発行

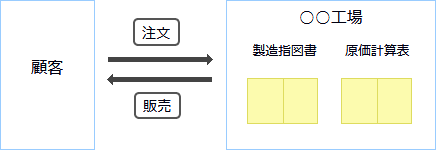

個別原価計算の受注生産形態

この図は、個別原価計算を採用している工場での生産から販売までの一般的なイメージの流れになります。

オーダーメイドの受注生産型の製造では、顧客から注文が入ると、工場の生産部門へ注文の内容や納期などの指示を記載した製造指図書という命令書類が作成され、この製造指図書にもとづいて製品の製造が開始されます。

製造指図書には製品の種類と数量、製造着手日、完成予定日などが記載されています。

原価計算表

また、製造指図書が発行されると同時に、製造指図書に従って製造指図書と同じ指図書番号が付けられた原価計算表が作成され、この原価計算表をもとに集計された金額が製品の原価になります。簿記の試験では製造指図書よりも原価計算表のほうが大事で、また、原価計算表を番号順に一つのファイルにまとめたものが、すべての製造中(仕掛中)の原価と一致することになります。

費目 | No.101 | No.102 | No.103 | 合計 |

|---|---|---|---|---|

前月繰越 | 0 | 0 | 0 | 0 |

直接材料費 | 1,200 | 900 | 1,400 | 2,300 |

直接労務費 | 1,600 | 110 | 500 | 2,210 |

直接経費 | 30 | 20 | 10 | 60 |

製造間接費 | 300 | 20 | 70 | 390 |

合計 | 3,130 | 1,050 | 1,980 | 4,960 |

備考 | 完成未引済 | 未完成 | 未完成 |

指図書に集計する方法は製品ごとに直接材料費、直接労務費、直接経費、製造間接費と分かれており、No.101では直接材料費が1,200円、直接労務費が1,600円、直接経費30円、製造間接費が300円でNo.101の製造原価の合計が3,130円だとなります。こうやって製品の原価が計算されていくことになります。同じくNo.102もNo.103も同様に計算し、指図書別に製品原価が集計されていきます。個別原価計算は結構単純です。

そして、備考欄はその原価計算表の月末現在の所在を記入します。

| 備考欄の記入 | 備考欄 | 勘定科目 | |

| 完成 | 顧客に引渡済 | 完成引渡済 | 売上原価勘定科目 |

| 顧客に引渡未済 | 完成引渡未済 | 製品勘定科目 | |

| 未完成 | 未完成または仕掛中 | 仕掛品勘定科目 |

完成というのはもちろんすべてが完成しているという意味で、たとえ一部が完成しても完成とはいいません。まず製品が完成か未完成かで分かれ、さらに完成したあと顧客に引き渡されたかどうかで処理が分かれます。

以上が個別原価計算の流れになります。個別原価計算の話自体は簡単だと思います。お客から注文を受け、製造指図書の発行し、直接材料費間接材料費などの原価要素を製品ごとに集計し、未完成か完成か引き渡し済か製品の状態で振替仕訳をされるという、ごく単純な手続きを経て製品別計算がされます。

原価計算表と仕掛品勘定の関係

原価計算表に集計された完成未引済の合計金額が製品勘定科目と一致します。

原価計算表に集計された未完成の合計金額が仕掛品勘定科目と一致します。

個別原価計算の勘定連絡

次に金額が集計されたら次は帳簿への記入です。どのような手続きで記帳されるのかに注目です。まずは全体図を確認します。

個別原価計算は、仕掛品を中心として見ていきます。

1.賦課・集計時

費目別計算で集計された直接・間接、材料費、労務費、経費について、直接費の分は仕掛品勘定科目へ、間接費分は製造間接費勘定科目へ振り替える仕訳を行います。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 材料

- ×××

- 賃金

- ×××

- 経費

- ×××

- (借方)

- 製造間接費

- ×××

- (貸方)

- 材料

- ×××

- 賃金

- ×××

- 経費

- ×××

ここは前のページでお話した通りです。直接費というのは製品にいくらかかったのかが明らかな原価で、間接費というのは製品にいくらかかったのかが明らかではない原価でした。

2.配賦時

当月の製造間接費発生額を仕掛品勘定へ配賦します。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 製造間接費

- ×××

ここもお話した通りです。間接費というのは製品にいくらかかったのかが明らかではない原価なので、製造間接費ごとに個別に集計することができません。そこで製造間接費については作業時間などの何らかの配賦基準に基づいて各製造指図書に振り分けます。

3.製品完成時

原価計算表の備考欄によって使う勘定科目を判断します。備考欄が完成引渡未済の場合は

- (借方)

- 製品

- ×××

- (貸方)

- 仕掛品

- ×××

と仕訳をし、また完成し顧客へ製品を引き渡していた(完成引渡済)場合は

- (借方)

- 売上原価

- ×××

- (貸方)

- 製品

- ×××

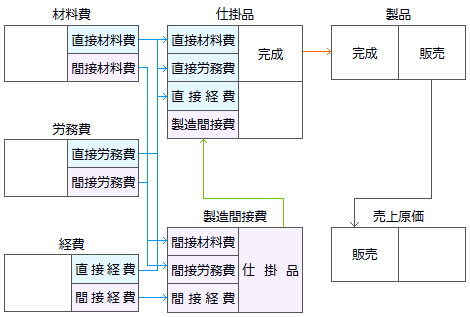

と仕訳をします。図にするとこんなイメージです。

|  |

|  |

|

仕掛品→製品→売上原価と振替仕訳をすることによって、製造原価が移っていくイメージなんですね、仕掛品勘定に残っている金額は、まだ製造中のもの、製品勘定に残っているものは、完成したけど顧客へ引き渡されていないもの、また売上原価にある金額は販売されたものとして帳簿に記録される仕組みです。

ここまでが個別原価計算の全体的な流れになります。読んでみてどういう印象を受けたでしょうか?私は個別原価計算を勉強していて何か難しいことをするのかと想像していたら、実際は1つ1つ数えて集計するという当たり前で、なおかつ地味な話だったので拍子抜けしてがっかりした記憶があります。

今までのお話は、原価が発生してから、製品を売上げるまでの滞りなく最短で進んだ場合の原価計算となります。最短じゃないというのは何なのかというと、例えば工場で製品の製造を失敗することはよくありますし、あとから材料を追加するなんてこともあります。そういった工場で起きる事象の枝分かれしている部分の原価計算を学んでいくことになります。

個別原価計算の計算手続き

これまでは原価計算の流れを優先させていたので、個別原価計算の詳細な部分についてはお話していませんでした。原価計算表の図を上のほうで示しましたが、簿記試験ではほとんど、原価計算表の金額を計算させて求めさせるのが通常です。この節はどのようにして求めるかのお話になります。

個別原価計算は製造原価を製造直接費と製造間接費に分類し、製造直接費は製造指図書ごとに個別に集計し、製造間接費は製造指図書に割り当ててから個別に集計します。

直接材料費の賦課

製造直接費(直接材料費、直接労務費、直接経費)は製品に跡付けできる原価で、製造指図書ごとに消費額は原価計算表からわかっているので、個別に原価を集計し、記入していきます。またこの手続きを賦課または直課といいます。簿記試験では金額を解答欄に写すだけというのが多いです。

製造間接費の配賦

次に製造間接費を個別原価計算表への配賦についてですが、製造間接費(間接材料費、間接労務費、間接経費)は判明している金額は総額だけで、製造指図書ごとの消費額は判明していないので、ある一定の基準によって製造指図書に割り当てる必要があります。この割り当てを配賦といいました。

詳しい理論とかの話は製造間接費の章でお話した通りなので割愛。製造間接費の実際配賦、配賦基準、予定配賦とかですね。

- 例題

次の資料にもとづいて、製造間接費を求めなさい。

当工場では製品No.01とNo.02を製造している。製造間接費勘定に集計された当月の実際発生額は5,700円であり、製造間接費は製品の直接作業時間をもとに配賦した。なお、直接作業時間は20時間(No.01:12時間、No.02:8時間)であった。

No.01の製造間接費 円

No.02の製造間接費 円

解答

No.01の製造間接費 3,420円

No.02の製造間接費 2,280円

問題の解き方は、配賦率を求めて直接作業時間を掛けて配分してあげれば、製造間接費の金額が求まります。

実際配賦率の計算は

- 実際配賦率=

- 製造間接費実際発生額÷配賦基準数値の合計

- 実際配賦額=

- 実際配賦率×製品別の配賦基準値

でした。ですが覚える必要はありません。

配賦率:5,700円÷(12時間+8時間)=285円/時間

配賦額:No.01の製造間接費 285円/時間×12時間=3,420円

:No.02の製造間接費 285円/時間×8時間=2,280円

結局、割合を求めて各製品に配分するだけです。また例題とは関係ありませんが、このあとは製造間接費の配賦額が求まったので、原価計算表に記入して製品ごとの原価がわかることになります。

製造間接費の予定配賦

製造間接費の予定配賦も製造間接費の章と一緒です。先ほどは製造間接費を実際配賦しましたが、製造間接費も予定配賦することが認められています。予定配賦をする理由は迅速な計算が目的でしたね。

- 例題

次の資料にもとづいて、製造間接費を求めなさい。

当工場では製品No.01とNo.02を製造している。当社の製造間接費は製品の直接作業時間をもとに予定配賦している。なお、直接作業時間は20時間(No.01:12時間、No.02:8時間)で、当期の年間製造間接費予算は150,000円、基準操業度は500時間である。

No.01の製造間接費 円

No.02の製造間接費 円

解答

No.01の製造間接費 3,600円

No.02の製造間接費 2,400円

予定配賦をしている場合は予定配賦率を求めるのでした。予定配賦率は

- 予定配賦率=

- 製造間接費予算額÷基準操業度

で計算します。

予定配賦率=150,000円÷500時間=300円/時間

配賦額:No.01の製造間接費 300円/時間×12時間=3,600円

:No.02の製造間接費 300円/時間×8時間=2,400円

製造間接費の予定配賦の場合は、実際操業度(この場合は直接作業時間)がわかっていれば、実際にかかった金額を待たずにそのまま原価に算入できてしまうことが利点です。

製造間接費配賦差異の把握

製造間接費を予定配賦した場合、予定配賦額と実際発生額に差額が生じ、この差額を製造間接費配賦差異といいます。

予定配賦額があれば当然ですが配賦差異も発生します。

製造間接費配賦差異は前にお話した通り、「製造間接費配賦差異=予定配賦額-実際発生額」で求めて、差額分は売上原価に賦課することになります。

- 例題

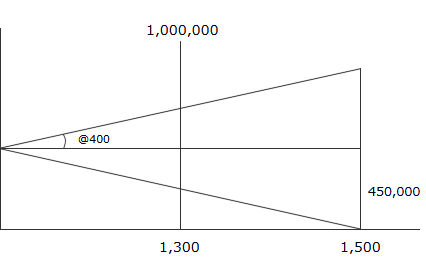

次の資料にもとづいて、当月の製造間接費配賦差異と予算差異と操業度差異を求め、貸方差異か借方差異かも記入しなさい。なお、金額がマイナスになった場合は△をつけること。

【資料】

年間予算データ

①年間基準操業度 18,000直接作業時間

②公式法変動予算による年間の製造間接費予算

年間変動比率 400円/時間

年間固定比率 年間固定費予算額は5,400,000円

当月実際データ

①実際直接作業時間 1,300時間

②製造間接費実際発生額 1,000,000円

製造間接費配賦差異 円( 差異)

予算差異 円( 差異)

操業度差異 円( 差異)

解答

製造間接費配賦差異 △90,000円(借方差異)

予算差異 △30,000円(借方差異)

操業度差異 △60,000円(借方差異)

差異を求める問題です。製造間接費の差異分析の問題を解き慣れている人は、製造間接費のページで紹介した公式どおりに

- 製造間接費配賦差異=

- 予定配賦額-実際発生額

- 製造間接費配賦差異=

- 予算差異+操業度差異

- 予算差異=

- 予算許容額-実際発生額

- 操業度差異=

- 予定配賦額-予算許容額

からデータを当てはめるようにして解けばいいと思います。

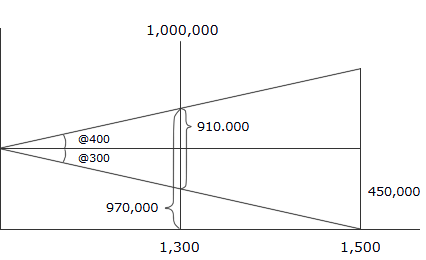

月間固定費は5,400,000円÷12=450,000円

月間基準操業度は18,000時間÷12=1,500時間

固定費率5,400,000円÷18,000時間=300円/時間

予定配賦額は(@400円+@300円)×1,300時間=910,000円

製造間接費配賦差異910,000-1,000,000=△90,000円

次に予算許容額を求めます。

予算許容額450,000円+@400×1,300=970,000円

予算差異970,000円-1,000,000円=△30,000円

操業度差異@300×(1,300-1,500)=△60,000円

と式から答えをシステマティックに求めることができますが、やはり最初の慣れないうちは、シュラッター図を補助的に使ったほうが、ミスも起きにくいので簿記の試験中でも積極的に使ったほうがいいと思います。

シュラッター図を使って解く方法

シュラッター図を使って解く方法ですが、シュラッター図を使っての解き方には、これといった決まりはありません。簿記の参考書も書いてあったりなかったりでまちまちです。ですので、私が試験中にこうして解いているという方法をお話しますので、参考程度に読んでください。

まず、試験問題中に「公式法変動予算」という言葉があるかどうかチェックします。公式法変動予算という言葉があれば計算用に白紙をもらっているはずなので、白紙にシュラッター図を条件反射的にサッと書いちゃいます。

線の長さより位置関係が重要なので、厳密に長さを定規で測ったりせず適当にフリーハンドで線を引きます。次に例題の中に判明している数字を埋めます。問題分では年単位になっているので12で割るのを忘れずに。円とかの単位を書いている時間はないので、私は書くのは数字だけにしています。

空いている箇所を電卓叩いて計算します。固定費部分が450,000円とわかるので、固定比率が出せるはずです。固定比率がわかれば変動比率もわかっているので、両方を足して実際操業度を掛ければ予定配賦額が求まります。ほかにも、固定費金額と変動比率がわかっているので、予算許容額も求まりますね。

あとは製造間接費配賦差異と予算差異と操業度差異は、それぞれ差額で出して終了です。このとき引く順番を間違えないように、予算差異=予算許容額-実際発生額で予算が先です。