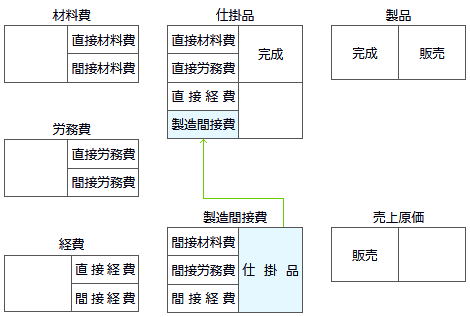

製造間接費とは

製造間接費はある特定の製品に対して直接認識されず、いくら消費されたかわからない原価要素を製造間接費といいます。

製造間接費はここまでで何度も登場していますね。少し確認します。製造間接費は製品原価計算の第1段階の費目別計算で、材料費会計では直接材料費と間接材料費、労務費会計では直接労務費と間接労務費、経費会計では直接経費と間接経費と費用として発生したものでした。そして直接費は製品に直接認識されるので、仕掛品勘定へ、また直接認識されない間接費は、製造間接費勘定で処理をされています。こうすることによって製造直接費がいくらで、製造間接費がいくらと原価を知ることができるのでした。製造間接費勘定には、間接材料費、間接労務費、間接経費の各製品に共通して発生した費用が入っていることになります。まだ費用の集計は続いているんですね。ここまでが今までの話です。

そして私たちは、1つの製品の原価を知ることを目的として、原価計算をしているのですが、製造間接費はどの製品にいくらかかったかが分からない原価です。しかし、原価計算をしている以上、わからないなりに製造間接費をなんらかの基準で製品の原価として配分してあげなければなりません。この製造間接費を配分することを配賦(はいふ)といいますが、製造間接費会計はどのようにしてうまく配賦してあげればいいかというのがポイントになります。そして配賦をするための、ある基準のことを配賦基準といいます。

製造間接費の勘定連絡図

今回はこの辺りのお話です。

製造間接費の流れ

製造間接費の動き

製造間接費 |  | 仕掛品A |

仕掛品B | ||

仕掛品C |

特に図にすることもなかったですね。製造間接費が仕掛品に適切に配賦されるだけです。材料・労務・経費の間接費の合計として集計されたものが、仕掛品勘定へ配賦されるという単純な流れになります。

そして次に、製造間接費はどのようにして配賦されるのかというと、このような計算を経て配賦されます。

| 各製品の配賦額 = | 製造間接費配賦率× | 配賦基準 |

| ━実際配賦率の場合 | ||

| ━予定配賦率の場合(予定が原則です) | ||

これもどこかで見たパターンですね。率かける量みたいなパターン。それと予定がある無しのやつ。ともかく、製造間接費の配賦額は、製造間接費配賦率と配賦基準をかけたものになります。また、製造間接費に関しては、予定配賦率を使用することが原則になっています。さらに、予定配賦率があるということは、あのやっかいな差異も求めるということですね。

とりあえず、製造間接費会計は中々のボリュームの内容になっているので、学習している間に何をしているのか忘れがちです。なので簡易的まとめを載せておきます。

- ・製造間接費配賦率の求め方

- ・配賦基準の決め方

- ・製造間接費配賦額の求め方

- ・製造間接費配賦差異の求め方

配賦率を決めて、配賦基準を決めて各製品の配賦額を求め、予定配賦率を利用しているなら配賦差異を求める。この手続きを踏むことによって製造間接費が集計されていきます。

製造間接費の配賦基準

製造間接費の配賦基準を考えるとして、物事を単純に、工場で製品を1つしか作っていなかったと考えれば、発生した製造間接費は、製品1つに全額が製品原価として配賦されることになります。しかし現実にはそんなケースはなく、工場では複数の製品を製造しています。したがって、製造間接費は何らかの基準で配賦する必要があります。

製造間接費の配賦基準は、適当な基準で配賦するよりも、一般的に製造間接費が材料費・労務費・経費から発生したときに関係のある、数量や金額や時間の操業度★1(利用程度)で決めたほうが合理的でしょう。というわけで製造間接費の配賦基準は以下のようなものがあります。

- 配賦基準

- ・直接材料費基準

- ・直接労務費基準

- ・直接経費基準

- ・直接作業時間基準

- ・機械作業時間基準

- ・生産量基準

この配賦基準は一例で、全て覚える必要はありません。それぞれの基準は名称がそのままなので、金額だったり時間だったりとどのような基準で配賦するかは想像できるかと思います。そして、どの基準で配賦するのかは、企業の実情に応じて決めることになります。たとえば製品を製造するとき、ほとんど直接工の手作業でつくられているのであれば、直接作業時間基準が適切でしょうし、うちは機械化が進んでいていてほとんど機械でつくっているよ、というのであれば、機械作業時間基準を選んだほうが合理的です。ちなみに簿記2級の試験問題では、直接作業時間基準がよく出題されます。

製造間接費配賦額の計算

製造間接費の配賦基準が決まったとして、次は実際に発生した金額を配賦します。配賦率の計算方法は、当月の製造間接費の実際に発生した総額を、当月の実際の配賦基準数値の合計で割り算をして配賦をします。

実際配賦率の計算

- 実際配賦率=

- 製造間接費実際発生額÷配賦基準数値の合計

- 実際配賦額=

- 実際配賦率×製品別の配賦基準値

要するに、製造間接費の全額を配賦基準の合計で割って配賦率を求め、求めた配賦率を配賦基準の基準数値ごとにそれぞれかけて、製品に分けていく流れです。配賦率というのは基準単位当たりのという意味ですね。配賦基準が直接作業時間なら1時間単位当たりとなります。

配賦額の計算の考え方は、数学の比率配分の問題のイメージです。例えば当月の直接作業時間が合計で100時間かかっていて、製造間接費の発生額が10,000円あったとします。そして商品Aに50時間、商品Bに30時間、商品Cに20時間それぞれかかったとすると、配賦率は100円で、商品Aに5,000円、商品Bに3,000円、商品Cに2,000円ずつ製造間接費を比率で配賦すればいいんですね。

この実際に発生した原価を配賦する方法を、実際配賦といいます。実際に発生した金額から求めているから、「実際」配賦なんですね。この後登場しますが、予定配賦もあります。

製造間接費の処理

製造間接費の実際配賦で金額が求まったら、仕訳はこのように処理をします。

<製造間接費配賦時の仕訳>

- (借方)

- 仕掛品A

- ×××

- (貸方)

- 製造間接費

- ×××

- 仕掛品B

- ×××

- 仕掛品C

- ×××

仕訳はあっさり?しています、こんなもんです。製造間接費勘定から仕掛品勘定に配賦されるんですね。仕掛品勘定を1つにまとめるか、A・B・Cと製品ごとに分けるかは、問題によって判断してください。簿記2級の試験では仕訳をさせるというよりは製造間接費の配賦額を求めさせる問題がほとんどですね。勘定科目より金額の方が重要です。

勘定の動きでいえば、直接費が仕掛品勘定に入っている状態で、さらに製造間接費勘定から振り替えられて仕掛品勘定に足されることになり、結局は間接費の原価は、ワンクッションおいて製造間接費勘定を経由して仕掛品勘定に含まれる形になります。

ちなみに製造間接費の集計時の仕訳はこんな感じでした。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 材料

- ×××

- 製造間接費

- ×××

- 賃金・給与

- ×××

- 経費

- ×××

この仕訳は以前学習した通りです。ここまでが製造間接費の実際配賦の話になります。基準で割って仕掛品に振り替える、そんなイメージです。

製造間接費の予定配賦

製造間接費の予定配賦についてです。予定配賦自体は、材料費の予定価格や労務費の予定賃率でも登場しました。製造間接費も予定配賦率を用いて製造間接費を配賦することができます。

また製造間接費の予定配賦をなぜするのかという理由も、材料費や労務費の時と同じパターンです。計算が遅れてしまうので迅速に計算したい、実際配賦額が月によって変動してしまうので、製品の原価管理が正確にできない、という理由です。とくに製造間接費には固定的な費用が含まれているので、生産量によって製品の単価が著しく変動してしまいます。その変動性を排除するために予定配賦を行います。

製造間接費の予定配賦の計算方法も予定価格や予定賃率の時と一緒です。会計年度のはじめに予定配賦率を決めて、毎月ごとに予定配賦率を使って仕掛品勘定に振り替え原価計算をして、年度末には実際配賦額を集計して配賦差異を求める。というのが製造間接費の予定配賦全体の流れになります。

- ①予定配賦率の計算

- ②予定配賦額の計算

- ③実際配賦額の集計(上で学習済)

- ④製造間接費配賦差異の処理

- ⑤製造間接費配賦差異の分析

製造間接費の予定配賦はこの手続きで行われます。

①製造間接費の予定配賦率の計算

製造間接費の予定配賦は、予定配賦率を決めなければ配賦をすることができません。そのために予定配賦率を決定します。予定配賦率は1年間の製造間接費予算額を1年間の基準操業度で割ったものが予定配賦率になります。

- 予定配賦率=

- 製造間接費予算額÷基準操業度

このあたりも材料費の予定価格の時と同じく、予算を決めて求めるというパターンは同じですが、製造間接費の場合はすこし設定が細かいです。

- ・基準操業度の決定

- 基準操業度は1年間の予定配賦基準数値の合計で、工場設備で通常どれくらい生産をするかという予定利用度のことです。たとえば配賦基準を直接作業時間だとした場合、年度のはじめに1年間で直接作業時間が何時間くらいになるのかを見積もり、見積もった数値を基準操業度といいます。また基準操業度は業務量とか生産活動量とか年間予定配賦基準総量とか言ったりします。簿記の試験では基準操業度は数値として与えられることが多いので、細かい意味まで覚える必要はないでしょう。

- ・製造間接費予算額の決定

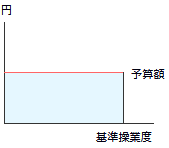

- 製造間接費予算額は1年間の基準操業度の間に発生するであろう製造間接費を予測した金額になります。今年はいくらでおさめようか、と決めるわけですね。製造間接費予算額は固定予算と(公式法)変動予算があります。

固定予算は試験に出ないと思うので割愛しますがザックリ言うと、予算と操業度を固定してしまう設定方法で、操業度が変化しても製造間接費予算額は変化させないという予算の決め方になります。

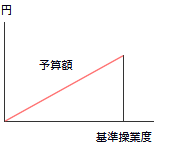

変動予算は予算期間に予想される範囲内の各操業度に対応して算定された予算をいいます。基準操業度を設定したら、基準操業度の範囲内で違う数値の操業度になっても、製造間接費予算額がその操業度に対応して修正される予算の決め方が変動予算になります。y=axとあらわされます。

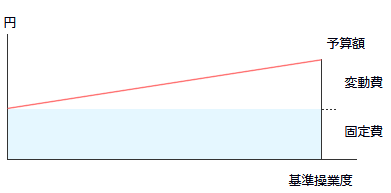

また変動予算には公式法変動予算★2というのがあり、公式法変動予算は製造間接費を固定費と変動費の部分にわけ、固定費は操業度の増減に関係なく一定の予算となり、変動費は操業度の増減に対して予算が変動する仕組みになっていて、固定予算と比べてより柔軟に予算を算定することができるようになります。

| 変動費 | 固定費 |

|  |

| 公式法変動予算 |

|

公式法変動予算は変動費率に操業度をかけて、固定費の予算額を足した金額を予算額とする方法になります。下の四角形のところが固定費部分で上の三角形の部分が変動費部分です。そして、yは製造間接費予算で、aは変動間接費配賦率で、xは操業度で、bは固定費として表されます。

公式法変動予算はy=ax+bという一定の公式を用いて予算を表しているので、「公式法」変動予算と呼ばれています。

少し用語を確認します。ここまでは、固定費、変動費、固定予算、変動予算、公式法変動予算が登場しました。いろいろ用語が登場していますが、名称は重要ではなく大切なのは、予定配賦率は製造間接費予算÷基準業度として求める目的があるということです。公式法変動予算の製造間接費予算は変動費と固定費を合わせたものなので、いいかえれば、変動比率と固定比率の合計となります。材料費の予定価格のときのように、全体の予算を決めて操業度で割るというパターンは同じですが、製造間接費の場合は変動費と固定費に分けることによって少し計算が面倒になっているということです。

製造間接費の予定配賦率は配賦率よりも、どういう仕組みでできているのかというのが重要です。公式法変動予算は工業簿記2級の大論点の一つです。試験問題がお手元にあればパラっと見て欲しいのですが、この三角形の図がちらほら書かれているはずです。試験合格のためにはここは避けて通れないんですね。大変ですが頑張りましょう。

公式法変動予算のグラフについては後で学習するので、ここでは予定配賦率は予算で決まるんだな、程度に覚えておいてください。

②製品への予定配賦額の計算

次です。とりあえず予定配賦率は求まったとします。予定配賦率が決まれば、予定配賦率に実際操業度を掛ければ、予定配賦額が求まります。

- 予定配賦額=

- 予定配賦率×実際操業度

予定配賦率は、変動費率と固定比率を足したもののことでした。そして実際操業度というのは、直接作業時間だったり機械運転時間とかの配賦基準値の実際値のことですね。例えば直接作業時間が基準で、製品Aに100時間、製品Bに150時間実際に時間がかかって、予定配賦率が600円だとすると、製品Aに60,000円、製品Bに90,000円が仕掛品勘定へ予定配賦されます。仕訳は実際配賦のときと同じです。

また、当たり前ですが実際操業度は予定配賦率を求めるときに決めた配賦基準に掛けなければいけません。簿記の試験問題で、データがたくさん与えられていて、この中から必要なのを使って配賦率を求めなさい、という問題がたまにあります。その時は同じ基準操業度のデータを使って回答をします。

④製造間接費配賦差異の処理

予定配賦率を用いて製造間接費を予定配賦した場合、月末に製造間接費勘定の予定配賦額と実際発生額の間に差額が生じています、この差額を製造間接費配賦差異といいます。

- 製造間接費配賦差異=

- 予定配賦額-実際発生額

製造間接費配賦差異がマイナスならば実際にかかったコストのほうが多かったということで不利差異(借方差異)になり、逆にプラスなら有利差異(貸方差異)になります。どちらから引くか順番は間違えないようにしてください、予定が先です。

次に配賦差異の金額が判明したら、製造間接費配賦差異を製造間接費勘定へ振り替えます。これは材料消費価格差異や賃率差異の時とパターンは同じです。

・不利差異の場合

- (借方)

- 製造間接費配賦差異

- ×××

- (貸方)

- 製造間接費

- ×××

有利差異なら反対の仕訳になります。この振替仕訳をすることによって、製造間接費勘定は貸借が0になります。そして、製造間接費配賦差異勘定は原価の一種ですから、会計年度末に売上原価勘定に振り替えます。製造間接費配賦差異が不利差異なら売上原価勘定は借方に、有利差異なら売上原価勘定は貸方になります。

ここまでが製造間接費の一連の処理になります。

⑤製造間接費配賦差異の分析

製造間接費の配賦率を設定してから、差異を売上原価に振り替えるまでの一連の流れをお話しましたが、製造間接費勘定が仕掛品勘定へ予定配賦をしたことによって発生した製造間接費配賦差異は、さらに予算差異と操業度差異に分けることができます。製造間接費配賦差異の分析は、原価管理に役立てることになります。

- 製造間接費配賦差異=

- 予定配賦額-実際発生額

- 製造間接費配賦差異=

- 予算差異+操業度差異

- 予算差異=

- 予算許容額-実際発生額

- 操業度差異=

- 予定配賦額-予算許容額

予算許容額★3というのは、実際操業度における予算額の意味で、式で表すと変動間接費配賦率×実際操業度+固定製造間接費予算額となり、実際操業度における予算として、ここまでが許容されていた予算額ともいえます。予定配賦額ではないので混乱しないようにしてください。

予算差異

公式法変動予算における予算差異は、予算許容額と実際発生額の差額をいい、製造間接費が予算どおり発生したかどうか判断します。

- 予算差異=

- 予算許容額-実際発生額

予算許容額から実際発生額を引いた額が予算差異になります。不利差異の時は製造間接費を浪費したことがわかり、有利差異なら製造間接費を節約したことがわかります。

操業度差異

機械等の設備投資の利用度(操業度)が基準操業度どおりかかどうかが原因として発生する、固定費部分の差異になります。生産設備をよく利用しなかったら損失ということになります。

- 操業度差異=

- 固定費率×(実際操業度-基準操業度)

不利差異の時は実際操業度が基準操業度を下回ってしまったために製造間接費の配賦不足を表し、有利差異のときは基準操業度よりも多く使って得をしたという仕組みになります。

計算式を挙げればこうなるのですが、初見ではおそらく、わけがわからないと思います。私もはじめて簿記の参考書を読んだときわかりませんでした。大事なことは差異を分析しているということです。予算差異や操業度差異はこう計算するんだ、ということだけ覚えておいて下さい。

シュラッター=シュラッター図

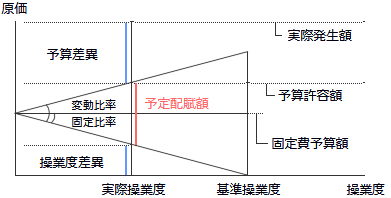

計算式だけではわかりづらいですが、製造間接費の差異分析に役立つ図があります。シュラッター=シュラッターの図というものです。

この図は「シュラッター=シュラッター図」といい、差異分析をするときに便利な図です。シュラッター兄弟が考案したそうです。

このシュラッター図は全部乗せでゴチャっとしているので、分けてお話します。

まず縦軸は原価(製造間接費)で、横軸に操業度をとります。横軸は右側に行けば行くほど操業度が多くなり、操業度というのは、直接作業時間や直接機械作業時間のことで、時間が基準なら単位は時間、金額が基準なら円が単位というように決まります。また、ページ上のほうで年間予算を決める話をしましたが、年間操業度を原価計算期間の12で割った値が基準操業度になります。

縦軸の原価は、高くなればなるほどそれだけ製造間接費が多くかかっているということを表しています。単位は円ですね。

そして横軸に実際操業度と基準操業度の項目が追加されます。順番に気を付けてください。必ず左から「実・基(じき)」になります。そして実際操業度の縦の線の長さは、製造間接費実際発生額になり、長ければそれだけ製造間接費がかかっているということですから、図の場合は実際操業度の実際製造間接費発生額が基準操業度で決めた予算の線を越えて突き出ている(赤丸のところ)ので、この図の実際操業度における実際製造間接費発生額は予算を超えてしまっているということが読み取れます。そして、突き出た長さの分が予算差異になり、赤丸より下の線の長さの分が予算許容額になります。

次に赤い線の長さが予定配賦額になります。予定配賦額は予定配賦率に実際操業度をかけたものでした。また、予定配賦率は1年間の製造間接費予算額を1年間の基準操業度で割ってもとめました。予定配賦率は変動費予算からくる変動比率と固定費予算からくる固定比率を足したものでもあります。この金額が仕掛品に仕訳されるんですね。

そして操業度差異ですが、操業度差異は青い線のところ、固定費予算から固定比率×実際操業度の金額を引いたものが操業度差異になります。

製造間接費の差異分析は、補助的にシュラッター=シュラッターの図を使って求めると便利です。

簿記の試験でよく出る差異分析パターンのまとめです。⑤製造間接費配賦差異の分析の式をもう一度表示するので図と見比べてみてください。

- 製造間接費配賦差異=

- 予定配賦額-実際発生額

- 製造間接費配賦差異=

- 予算差異+操業度差異

- 予算差異=

- 予算許容額-実際発生額

- 操業度差異=

- 予定配賦額-予算許容額

- ほかにも実際発生額=

- 予定配賦額+予算差異+操業度差異