部門別原価計算とは

製造間接費の部門別計算についてです。部門別原価計算とは、費目別計算で計算された製造間接費を、より正確に各製品に配賦するために、原価の発生場所である部門ごとに集計するという手続きで、原価計算における第2段階の計算になります。

費目別計算では、直接材料費、直接労務費、直接経費の製造直接費は製品に対していくら費用が発生したのかがわかるので製品原価に直課して、間接材料費、間接労務費、間接経費の製造間接費はどの製品にいくら発生したのかがわからないので、直接作業時間などの一定の配賦基準を用いて、配賦率から製品に配賦していました。これは、いままで1つの基準で配賦率を決めて、工場全体で1つだけ配賦基準を用いて各製品に配賦していたことになります。これを総括配賦といいますが、総括配賦は工場の規模が比較的小規模であれば採用しても問題はないのですが、工場の規模が大きくなれば、計算結果が大雑把になり精密な原価計算ができなくなってしまうという問題があります。

どういうことかというと、工場の規模が大きくなると作業内容に応じて工場内で部門が設けられると思います。例えば家具を製造している会社だと、木材をパーツの形に切る部門(切削部門)や、切った材料を組み立てる部門(組立部門)など部門が設けられることになるでしょう。そうすると、切削部門は機械中心の作業が多く、組立部門は工員が中心になって手作業する割合が高くなるといった、部門ごとに仕事内容に特徴がでてきます。

このような部門が違えば製造間接費の内容が異なる状態で、直接作業時間などの1つの基準で製造間接費を総括配賦した場合、おそらく機械作業中心の切削部門は、いくら自部門で製造間接費の発生を押さえようと努力しようにも切削部門は機械作業が主ですから、組立部門に比べて製造間接費をコントロールすることができず、あそこの部長は原価の管理ができない奴だと、工場内で不当な評価を受けてしまいかねません。

そうならないために、より良い原価管理のために原価が「どこ」で、「だれ」の責任で発生したのかを明確にするために、部門別計算が行われます。製造間接費がどこどこででいくら発生した、とかいうように部門ごとに集計するんですね。(部門別配賦といいます。)

これを部門別個別原価計算といいますが、部門別個別原価計算をおこなうことにより、より正確な配賦ができるので、各部門の責任者が自分の責任で製造間接費を管理することができ、より合理的で正確な計算ができます。

話としては単純ですが、部門別計算は計算量が多くなかなかの難所です。そして工業簿記2級の試験でも四大論点といわれる中の一つでよく出題されるので避けて通れません。ふんばりどころです、しっかり学習しましょう。

原価部門の種類

まず先ほどからちょくちょく出ている部門という言葉ですが、工業簿記の中では初めて聞くと思います。部門は原価を分類集計するための計算上の区分で、大きく製造部門と補助部門に分けられます。

製造部門

製造部門とは、製品の製造を直接行う部門のことをいいます。具体的には切削部門、加工部門、組立部門、塗装部門などがあります。

- ・切削部門(せっさくぶもん)

- 材料を切る部門

- ・加工部門(かこうぶもん)

- 材料を加工する部門

- ・組立部門(くみたてぶもん)

- 部品を組み立てる部門

- ・塗装部門(とそうぶもん)

- 製品や材料に色を付ける部門

他にもA製造部門とか、第1製造部門とか、何をするのかわからない製造部門名があります。

補助部門

補助部門とは、製品の製造には直接関わらず、製造部門の補助や管理業務を行う部門のことをいいます。具体的には動力部門、修繕部門、事務部門などがあります。

- ・動力部門(どうりょくぶもん)

- 工場の動力を担当する部門

- ・修繕部門(しゅうぜんぶもん)

- 機械等を修繕する部門

- ・事務部門(じむぶもん)

- 工場の事務をする部門

部門名は簿記の試験で指示があるので、覚えなくても大丈夫です。名前からおおよそ何をするのところなのか予想できますよね?製造部門は製品を製造する、補助部門は製品の製造をサポートする、とこれだけ覚えておけばいいと思います。

部門ごとに製造間接費がそれぞれ発生しているイメージです。また、原価部門は原価の発生する会計上の場所のことを指していて、物理的に壁で区切られている場所のことではないことは、試験で問われることはありませんが、すこし片隅にでも覚えておいて下さい。

今までは直接費・間接費と費用の性質単位で集計していたものが、これからは部門という費用の場所ごとに発生したものを集計単位とするので、少し発想の転換が必要です。

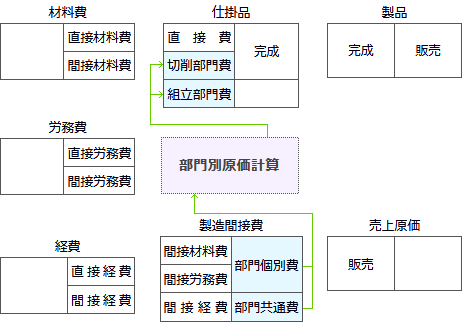

部門別計算の勘定連絡図

部門別計算の勘定連絡図はこのようになります。

スペースの関係で略していますが、真ん中の赤い部分が部門別計算になります。ちょうど第1次の費目別計算と第3次の製品別計算の間に第2次集計として部門別計算があることを確認してください。また部門別計算を行うか、おこなわないかは企業が選択をします。

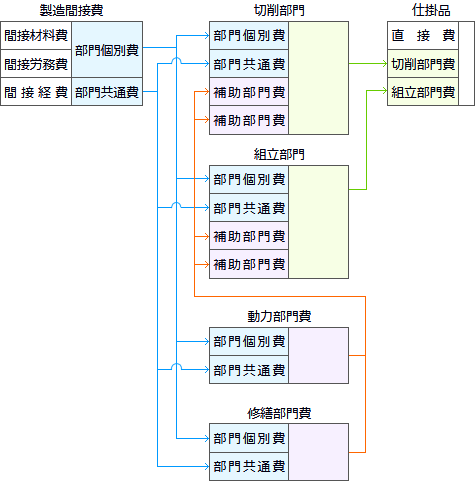

そして、四角の中を拡大したものがこちら

製造間接費が仕掛品へ行くまでに、切削部門勘定などをいったん経由しています。青い線が第一次集計と言われるもので、オレンジの線が第二次集計といわれるものです。部門別原価計算の章では、どうやって配賦するのかを学習します。

部門別計算をしない場合は、製造間接費は直接仕掛品勘定へ振り替えられていましたが、部門別計算は部門ごとにそれぞれ最適な配賦基準を設定し、A部門はいくら、B部門はいくらと集計し、最終的に製品に配賦されます。製造間接費の話は終わったと見せかけて、実はまだ続いているんですね。

部門別個別原価計算

単純個別原価計算(総括配賦)

今まで学習してきた個別原価計算は、製造間接費を1つの配賦基準で配賦していました。このことを単純個別原価計算といいます。個別原価計算の章で学習しました。

部門別個別原価計算(部門別配賦)

工場の規模が大きくなると、作業に応じて発生する製造間接費の内容が違ってくるので、工場全体で1つの配賦基準を使わず、部門ごとに集計しなおし、部門ごとに適した配賦基準を製造指図書に配賦します。このことを部門別個別原価計算といいます。

部門別個別原価計算をすることによって、各部門の責任者が製造間接費の発生にムダがないかを原価管理をすることができます。

部門別個別原価計算の手続き

次はどのような手続きで製造間接費が部門ごとに集計されて、各製品へ配賦されるのかについでです。個別原価計算を前提とした、製造間接費の部門別配賦を見てみます。

部門別個別原価計算の手続きは、3つのステップで行われます。

- ①製造間接費を部門個別費と部門共通費に集計(第1次集計)

- ②補助部門費を製造部門へ配賦(第2次集計)

- ③製造部門へ集計された製造間接費の各製造指図書へ配賦

①製造間接費を部門個別費と部門共通費に集計(第1次集計)

部門別計算の第1段階は、製造間接費がどの部門で発生したかが明らかなものと、明らかではないものにわけます。明らかなものは部門個別費、明らかではないものは部門共通費になります。

部門個別費

部門個別費とは製造間接費が特定の部門で発生したかが分かるものをいい、部門個別費は該当部門へ賦課します。

部門共通費

部門共通費とは製造間接費が複数の部門で共通に発生したものをいい、部門共通費は適切な配賦基準で各部門へ配賦します。

| 部門共通費 | 配賦基準 |

| 建物減価償却 | 各部門の占有面積 |

| 建物保険料 | 各部門の占有面積 |

| 照明の電力料 | 各部門のワット数または占有面積 |

例えば機械の減価償却費だとすると、その機械を使って作業している部門から発生したものというのは明らかなので、機械の減価償却費は部門個別費となります。また建物の減価償却費だったら、どの部門で発生したのかわかりませんから部門共通費という具合に、同じ減価償却費でも扱いが変わります。また部門共通費は、部門ごとの人数や面積など、一定の基準で割って配賦します。このようにして製造間接費を各部門に割り当てていきます。これが部門別計算の第1次集計になります。

簿記の試験だと部門共通費はどのような配賦基準を使うのかは、問題から推測して適切な基準を選択して解答します。

あと当たり前ですが、部門個別費と部門共通費の合計は、製造間接費全体の実際発生額と同じ金額になります。

そして、第1次集計の勘定記入は

- (借方)

- 切削部門費

- ×××

- (貸方)

- 製造間接費

- ×××

- 組立部門費

- ×××

- 動力部門費

- ×××

- 修繕部門費

- ×××

勘定名は一例です。部門名+「費」がそのまま勘定名になり、製造間接費の金額を各部門へ振り替える仕訳を行います。どのような勘定名になるのかは簿記試験問題文から推測して解答してください。

②補助部門費を製造部門へ配賦(第2次集計)

補助部門費は補助部門に集計された製造間接費のことをいいます。第2次集計は、第1次集計で計算された補助部門費を、製造部門へ一定の方法で配賦する手続きについてのお話です。

切削部門や組立部門などの製造部門は、製品の製造に携わっていましたが、補助部門は文字通り製造部門の製造作業を補助・サポートする部門で、直接製品を作っているわけではありません。このため第1次集計であつまった、補助部門にある部門個別費・部門共通費の補助部門費は、製造部門のように直接製造原価へ賦課するのではなく、製造部門へ補助部門が役務(サービス)を提供するときのように、補助した役務の提供の流れと同じ道筋に応じて、製造部門へ配賦していったほうが妥当です。補助部門費も最終的には製品に配賦されるべきですが、補助部門は製品に配賦しようにも製品に対して、合理的な基準がないので決め手に欠けます。そこで第2次集計では、補助部門費をサービスを提供した割合に応じて、配賦基準を作成し、製造部門へ負担させて配賦しようということになります。

| 動力部門費 | 動力消費量 |

| 修繕部門費 | 修繕時間 |

| 事務部門費 | 従業員数 |

配賦基準を見たところで、もう1つ問題があります。それは補助部門同士のサービスの授受をどう考えるかということです。どういうことかというと、この図を見てください。

補助部門が1つの場合の第2次集計

動力部門 |  | 切削部門 |

組立部門 |

これは補助部門が1つの場合の図で、切削部門と組立部門の製造部門が2つ、動力部門の補助部門が1つある工場と仮定します。

第2次集計は工場作業のサービスの流れと同じように集計するといういうことなので、補助部門費が製造部門の2つに配賦されています。また、サービスの流れですから製造部門から補助部門への逆はないんですね。

補助部門が2つ以上の場合の第2次集計

動力部門 |  | 切削部門 |

| ||

事務部門 | 組立部門 |

条件を変えます、今の図から事務部門費が加わり、補助部門が2つあると仮定します。動力部門は、切削部門、組立部門、事務部門へ動力をサポートし、事務部門は切削部門、組立部門、動力部門へ事務作業をサポートしています。

この状態で第2次集計を行うと、サービスの流れと同じように集計するので、流れに従うと、補助部門は製造部門へサービスを提供し、動力部門費と事務部門費が補助部門間同士で行き来することになります。それぞれの部門費は行き来して、特に補助部門費間は少しずつ配賦はされているので、何度も繰り返していれば最終的に0になるのですが、補助部門費が0になるまで計算するのは煩雑です。

この問題を回避するためにいくつかの計算方法があり、簿記2級では直接配賦法と相互配賦法を学習します。

計算方法はあとでお話しますが、他の計算方法を端的にいうと、

- ・補助部門間の行き来を完全に無視する方法(直接配賦法)

- ・最初は厳密に計算しておいて、ある回数でやめてしまう方法(簡便法としての相互配賦法)

- ・補助部門費が0になるまで何十回でも計算する方法(純粋な相互配賦法-連続配賦法)

- ・補助部門の配賦に順番をつけて計算する方法(階梯式配賦法)

という私のイメージですが、補助部門の配賦計算には何種類かの計算方法があります。

直接配賦法

直接配賦法とは、補助部門間の用役(サービス)のやりとりを計算上無視し、製造部門の用役のみを考えて補助部門費を製造部門へ配賦する方法です。

はい、読んだ通りです、例題を解いてみればわかると思います。

- 例題

次の資料にもとづき、直接配賦法によって補助部門費を製造部門に配賦しなさい。

補助部門の実際用役提供量 切削部門 組立部門 動力部門 工場事務部門 動力供給量 700kWh 300kWh --- 200kWh 従業員数 17人 18人 5人 --- 実際部門別配賦表 製造部門 補助部門 合計 切削部門 組立部門 動力部門 工場事務部門 部門費合計 570,000 238,000 184,000 78,000 70,000 動力部門費 工場事務部門費 製造部門費

解答

| 製造部門 | 補助部門 | ||||

| 合計 | 切削部門 | 組立部門 | 動力部門 | 工場事務部門 | |

| 部門費合計 | 570,000 | 238,000 | 184,000 | 78,000 | 70,000 |

| 動力部門費 | 78,000 | 54,600 | 23,400 | ||

| 工場事務部門費 | 70,000 | 34,000 | 36,000 | ||

| 製造部門費 | 570,000 | 326,600 | 243,400 | ||

問題文で直接配賦法と指定されているので、補助部門の間の用役提供量のデータは無視するのがポイントです。1次集計がされた結果の金額が、各部門へ与えられていますね。動力部門は78,000円を、工場事務部門は70,000円を、製造部門へ直接配賦すればいいんですね。

動力部門は配賦基準を動力供給量を用役(サービス)として切削部門へ700kWh、組立部門へ300kWh提供していると資料から読み取れます。なので配賦率は、

動力部門費配賦率:78,000円÷(700kWh+300kWh)=78円/kWhになります。

工場事務部門の200kWhを足して1200kWhじゃない点に注意してください。使用しないデータもあるので引っかからないように。

切削部門へ:@78×700kWh=54,600円が切削部門へ配賦されます。

同様に組立部門へ:@78×300kWh=23,400円となります。

工場事務部門も同じ計算方法で、従業員数を配賦基準にして割合を求め、配賦計算をします。

工場事務部門配賦率:70,000÷(17人+18人)=2,000/人

切削部門:@2,000×17人=34,000

組立部門:@2,000×18人=36,000

あとは表を埋めて合計を出して終わりです。以上が直接配賦法でした。割って比率で配分するという簡単な話だと思います。2級の工業簿記試験ではよく出題されているので、確実に解けるようになってください。

ちなみに例題で問われていませんが、仕訳をするとしたらこう仕訳をします。

- (借方)

- 切削部門費

- 88,600

- (貸方)

- 動力部門費

- 78,000

- 組立部門費

- 59,400

- 工場事務部門費

- 70,000

相互配賦法

相互配賦法とは、補助部門費を製造部門と補助部門に配賦する方法です。なお、簿記2級で学習する相互配賦法は補助部門費の計算を2段階に分け、1段階目ではサービスの提供割合の通りに補助部門費を配賦し、2段階目では、1段階目で他から配賦された、補助部門費の提供割合を無視して製造部門に配賦する方法です。

相互配賦法も計算仕方は決まっているので、パターンで解けます。ですが簿記の試験ではあまり出題されません。ですので工業簿記を一通り学習してから、戻ってくると良いと思います。

- 例題

次の資料にもとづき、相互配賦法によって補助部門費を製造部門に配賦しなさい。

補助部門の実際用役提供量 切削部門 組立部門 動力部門 工場事務部門 動力供給量 700kWh 300kWh --- 200kWh 従業員数 17人 18人 5人 --- 実際部門別配賦表 製造部門 補助部門 合計 切削部門 組立部門 動力部門 工場事務部門 部門費合計 570,000 238,000 184,000 78,000 70,000 第1次配賦 動力部門費 工場事務部門費 第2次配賦 動力部門費 工場事務部門費 製造部門費

解答

| 製造部門 | 補助部門 | ||||

| 合計 | 切削部門 | 組立部門 | 動力部門 | 工場事務部門 | |

| 部門費合計 | 570,000 | 238,000 | 184,000 | 78,000 | 70,000 |

| 第1次配賦 | |||||

| 動力部門費 | 78,000 | 45,500 | 19,500 | --- | 13,000 |

| 工場事務部門費 | 70,000 | 29,750 | 31,500 | 8,750 | --- |

| 第2次配賦 | 8,750 | 13,000 | |||

| 動力部門費 | 8,750 | 6,125 | 2,625 | ||

| 工場事務部門費 | 13,000 | 6,314 | 6,686 | ||

| 製造部門費 | 570,000 | 325,689 | 244,311 | ||

相互配賦法はまず、1次集計と2次集計とに分けて考えます。そして2次集計は直接配賦法の時と同じ計算方法で解きます。

<1次集計>

- 動力部門費配賦率:78,000円÷(700kWh+300kWh+200kWh)=65円/kWh

- 切削部門へ:@65×700kWh=45,500円

- 組立部門へ:@65×300kWh=19,500円

- 工場事務部門費へ:@65×200kWh=13,000円

- 工場事務部門費配賦率:70,000÷(17人+18人+5人)=1,750/人

- 切削部門:@1,750×17人=29,750円

- 組立部門:@1,750×18人=31,500円

- 動力部門:@1,750×5人=8,750円

<2次集計>

簿記2級の相互配賦法の2次集計は簡便な方法で、補助部門同士のサービスの授受は無視します。1次集計で集計された工場事務部門からきて、動力部門に残った補助部門費8,750円と、動力部門からきて、工場事務部門に残った補助部門費13,000円をもう一度配賦します。

- 動力部門費配賦率:8,750円÷(700kWh+300kWh)=8.75円/kWh

- 切削部門へ:@8.75×700kWh=6,125円

- 組立部門へ:@8.75×300kWh=2,625円

- 工場事務部門費配賦率:13,000円÷(17人+18人)=371.42……/人

- 切削部門:@371.42…×17人=6,314(四捨五入)

- 組立部門:@371.42…×18人=6,686(四捨五入)

この辺りは数字ばかりで、ひるんでしまうかもしれませんが、参考書なんかの練習問題を何度も繰り返し解いて電卓叩けば、慣れると思うのでぜひ試験の得点源にしてほしいです。

③製造部門へ集計された製造間接費の各製造指図書へ配賦

次は製造部門ごとに集計された製造間接費を製品に配賦します。

相互配賦法でごちゃごちゃしていましたが、話はまだ続きます。部門別個別原価計算は、製造間接費を正確に配賦することを目的としているのでした。補助部門費を製造部門へ配賦しただけでは目的は達成できません。というわけで、部門別計算の第3段階は、補助部門費が配賦された製造部門費を各製品に配賦する手続きになります。とはいえ話は簡単で、個別原価計算の計算手続きの時と同じく、配賦基準を決めて仕掛品勘定へ配賦するだけです。

・製造部門費の実際配賦率

- 部門別実際配賦率

- =

- 当月の各製造部門費の実際発生額

- ÷

- 当月の各製造部門の実際配賦基準値の合計

・製造部門費の配賦額

- 製造部門費実際配賦額

- =

- 部門別実際配賦率

- ×

- 各製造指図書の実際配賦基準値

これもどこかで見た感じです。率を求めて数値割合で配賦額が求まるというお決まりのやつです。そこまで覚える必要はありません。

製造部門費の勘定記入

配賦額が求まったら各製造指図書へ配賦する仕訳をします。仕掛品には製造部門費が来ます。

|  |

| ||||||

|

仕訳はこうなります。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 切削部門費

- ×××

- 組立部門費

- ×××

これで部門別個別原価計算が終了しました。

製造部門費の予定配賦

今までの部門別個別原価計算は実際発生額を各製造指図書に実際配賦していましたが、製造部門費ときに予定配賦があったように、製造部門費も予定配賦することが認められています。

製造部門費の予定配賦の手順は、製造間接費の時と同じく、期首に部門ごとの1年間の製造部門部門費予算を見積もり、基準操業度で割って部門別予定配賦率を求めます。

そして実際配賦の時と同様に部門別配賦表を用いて配賦計算されます。実際発生額が予定配賦額かの違いだけで、計算方法は同じです。

なぜ部門別予定配賦を行うかという理由も同じです、迅速な計算ってやつですね。予定配賦によって迅速な計算ができ、部門別配賦を行うことによって、その部門の管理者の責任が明らかになり、正確な原価計算ができるという長所があります。

①部門別予定配賦率の計算

会計年度の期首に予定配賦率を決めます。

- 部門別予定配賦額

- =

- 年間の各製造部門費予算額

- ÷

- 基準操業度

製造部門費予算額は、さっき学習した1次集計2次集計を経た金額になります。また、予定配賦率を算定するための計算なので、仕訳は行われません。

②部門別予定配賦額の計算

部門費予定配賦率に各製造指図書の実際配賦基準数値を掛けて、予定配賦額を計算します。

- 製造部門費予定配賦額

- =

- 部門別予定配賦率

- ×

- 各製品の実際配賦基準値

③実際配賦額の集計

製造部門費の実際発生額を集計します。上でお話した通りです。

④製造部門費配賦差異の処理

製造部門費配賦差異は、予算差異と操業度差異に分析できます。