原価計算のアウトライン

まだまだ工業簿記の用語の話は続きます。今までの話を少しまとめると、工業簿記は加工が原因で製品にかかる費用がわからなくなってしまっているので、原価計算をして製品1つあたりの原価を求める、というのがおおまかな話です。

原価計算をするには原価を知らなければいけない、ということでこれからはさらに細かく計算していくための要素についてと、工業簿記の原価とは何なのかという、より具体的なお話しになります。

ちなみにこのページで紹介するのは用語だけで、内容はまた別の章で紹介するので、どのような原価があるのか全体像をまず覚えてください。

原価とは

前ページでお話しした通り、工業簿記においての原価とは、製品の製造にかかった費用を測ったもののことだといいました。単なる費用であることには違いないのですが、見方が変われば名称も変わります。例えば簿記3級でやったしーくりくりしーは売上原価という名称でしたがあれも費用でした。

これから工業簿記・原価計算を学習する上で、○○原価というような名称がついたものが登場しますが、基本的にすべて費用だということです。原価は費用だということは忘れないでください。

では、原価にはどのような種類があるのか、全体図を見てください。

| 製品の 販売価格 | 営業利益 | |||

総原価 | 販売費 | |||

一般管理費 | ||||

製造原価 | 材料費 | 直接材料費 | ||

| 間接材料費 | ||||

労務費 | 直接労務費 | |||

| 間接労務費 | ||||

経費 | 直接経費 | |||

| 間接経費 |

色が塗られているところが原価の部分です。先ほど言ったように○○費となっているのも原価になります。まず一番左側、大きいマスの「製品販売の価格」があります。製品販売の価格は原価ではなく売価ですね。売価は利益と原価が足されたものだと簿記3級でやりました。そして利益があって総原価がいわゆる原価になります。★1★2

- ・総原価

- 総原価は製造原価、販売費、一般管理費の合計になります。総原価は原価の採算ラインで、これ以上安い値段で売ると確実に赤字になるという金額になります。

- ・製造原価

- 次にまた分かれて製造原価、製造原価は製造を作るのにかかった原価というところから、製造原価とよばれています。また製造原価は重要な用語で、工業簿記で原価といえば通常、製造原価のことを指します。当サイトでも使い分けることなく原価と書きますので文脈で判断してください。一般的な意味で言われている原価は製造原価のことをイメージして言っているのではないでしょうか。

- ・販売費

- 次に製品を販売するためにかかった費用、販売費です。簿記3級でも登場しました。販売費は具体的には広告費や販売員の給料など販売活動から生じた費用になります。あまりピンとこないかもしれませんが、テレビで流れているCMの広告費も原価として含まれるているんですね。なので、テレビCMをバンバン流せば商品の売価、値段もグングンあがるということになります。販売費も原価に含めます。

- ・一般管理費

- 企業活動のためにかかった費用を一般管理費といいます。これも簿記3級で登場しました。一般管理費も原価に含まれ、具体的には本社建物の減価償却費や研究開発費などがあります。これとは別に、工場建物の減価償却費というのもあるのですが、こちらは製品に関係ある費用なので製造原価になります。工業簿記ではどのようにして分類されるのかを学習していくことになります。

以上、製造原価、販売費、一般管理費を合わせて総原価といいます。販売費・一般管理費は商業簿記3級でも登場したので馴染みがあるかと思います。社員の給料とかは工業経営でも同じく支払われるので、同じものが登場することになります。また製造原価は工業経営独自のものですから、工業簿記特有の原価だと言っていいと思います。

図の製造原価の中の区分は別章で学習するので、今は用語だけチェックしてください。材料費・労務費・経費、それぞれに直接・間接が頭に付いて直接or間接○○費と付く、ここだけ。

非原価項目とは

総原価の話が出たので、いったん脇にそれて非原価項目の話をしたいと思います。簿記2級の試験ではあまり聞かれないと思いますが、知識として知っておいて下さい。

「非」は「あらず」で非原価項目と書いて原価ではないという意味で、非原価項目は製造原価、販売費、一般管理費以外の費用をいい、非原価項目は原価の中に含めてはいけないことになっています。

工業経営で発生した費用はなんでもかんでも原価に含めていいというわけではないんですね。含めてはいけないものもあるんだということです。

非原価項目の例は、株式売却損などの営業外費用や特別損失の費用、異常な状態が原因でできた製品、火災や台風で発生した費用や、法人税、所得税、住民税などの税金などが非原価項目になります。言われてみればなんとなく製品とは関係ないことがわかると思います。

製造原価の分類

まだまだ原価の話は続きます、次は製造原価の分類についてです。用語自体は無理に覚えようとしなくていいですよ、このあと何度も出てくるので自然に覚えますから。というわけで、まずは同じ図を。

| 製品の 販売価格 | 営業利益 | |||

総原価 | 販売費 | |||

一般管理費 | ||||

製造原価 | 材料費 | 直接材料費 | ||

| 間接材料費 | ||||

労務費 | 直接労務費 | |||

| 間接労務費 | ||||

経費 | 直接経費 | |||

| 間接経費 |

色が塗られた所の話です。

形態別分類

工場では製品を作るとき様々な財貨やサービスを消費します。例えばみかんジュースなら材料になるみかんや、みかんをしぼるための搾り機、そこで働く工員の労働力などなど色々あります。

形態別分類はどのような財貨やサービスから発生した種類の原価なのか、という基準で分類する方法になり、形態別分類をすると財貨やサービスは大きく分けて材料費、労務費、経費の3つに分類することができます。

形態別分類は費用を別の視点から見て分けてみましたよ、という感じでしょうか。そしてそれは何かというと「モノ、人、それ以外」の3つだけなんですね、意外と単純です。

- ・材料費

- 製品を作るために使われる物品を消費した金額。素材費、部品費など。

- ・労務費

- 製品を作るために消費した労働力の金額。賃金、賞与手当など。

- ・経費

- 製造原価のうち、材料費・労務費以外の消費した金額。機械の減価償却費など。

3つの共通点は製品を作るために消費された金額ということです。逆に言えば製品を作るために消費されない費用は、製造原価には含まれない。ということになります。この3つの合計が製造原価になります。

材料費にはどのようなものがあるのか、とか細かい内容は、別の章でそれぞれ学習するので、ここは文字通り読んだそのままのイメージ、形態別分類は品物、労働力、それ以外の3つのがある、という感じでいいと思います。

製品との関連による分類

形態別分類とは別に、ほかにも分類する方法があります。それは製品との関連による分類です。

製品との関連による分類とは、ある製品1つにあたりにいくらかかったか明らかで、個別に計算できるかどうかによって原価を分類する方法です。

製品との関連による分類によって製造原価は、製造直接費と製造間接費に分類されます。

- ・製造直接費

- 製造直接費はある製品にいくらかかったのかが明らかな原価

- ・製造間接費

- 製造間接費はある製品にいくらかかったのかが明らかはでない原価

あくまでも製品が基準なんですね。例えばバイクを作っている工場があるとして、タイヤ(部品)だったらバイク1台ごとに2個と明らかで、金額も1個いくらと計算できますから、製造直接費に分類されることになり、またバイク工場の減価償却費は、バイク1台ごとにいくら掛かったのかわかりませんから、製造間接費に分類される。というように、製品との関連による分類は、費用が明らかなのか、そうでないかで分けていくという分類になります。

製造原価の分類まとめ

形態別分類と製品との関連による分類の2種類の分類をお話ししましたが、形態別分類と、製品との関連による分類をあわせると、直接材料費、間接材料費、直接労務費、間接材料費、直接経費、間接経費の計6種類の分類ができます。

| 製品との関連による分類 | |||

製造直接費 | 製造間接費 | ||

| 形態別分類 | 材料費 | 直接材料費 | 間接材料費 |

労務費 | 直接労務費 | 間接労務費 | |

経費 | 直接経費 | 間接経費 | |

勘のいい方は表を見ればわかるかと思いますが、直接材料費を1つ例にとってみると、

直接は製造直接費(製品にいくらかかったのかが明らかな原価)で、

材料費は材料費(製品を作るために使われる物品を消費した金額)

ですから、

直接材料費は、製品にいくら掛かったのかが明らかな物品の金額、という性質の原価なんだ、ということがいえます。他も同じ要領です。間接材料費は製品にいくら掛かったのかが明らかでない物品の金額の原価。という具合です。

製品原価計算の流れ

今までは総原価、製造原価、一般管理費、材料費、労務費、経費・・・などなどで原価は分類される、ということをお話しました。しかし原価の種類はわかりましたが、肝心の目的である1個当たりの製品原価の金額がどのようにして集計され、売上原価になっていくという過程がまだわかっていません。

ということで、次は1個当たりの製品原価がどのような手続きによって決定されていくのかという、製品原価計算の全体のプロセスについて学習します。

本来は全体についてですからこのページは章の最初に持ってこなければならなかったのですが、原価の概念を先に知ってもらったほうが理解が早まると思い、ここに載せました。

ついでに簿記2級試験攻略法的な話をしますと、過去の問題が手元にあればチラッとみて欲しいのですが、試験問題はこれからお話する全体の中から一部分を切り取ったところが出題されるんですね。ですので問題を解く際には、全体図を思い出してどこからどこまでの過程の話なのかを読み取って問題を解くことになります。全体図自体は試験で直接問われることはありませんが、知っておけば問題を解く効率が上がるので、意外に超重要だったりします。

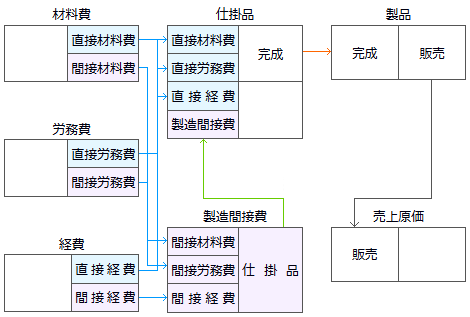

話を戻して、製品原価計算は3つのステップで進みます。

費目別計算(第1段階)

費目別計算とは、製造原価を材料費、労務費、経費に分類し、その消費額を計算し、製造直接費と製造間接費に分類・測定する手続きです。

費目別計算は前ページでお話した通りです。原価計算期間(通常は1ヵ月)分の製造原価を直接材料費~~間接経費にそれぞれ分類するという手続きです。図で言うと水色の矢印の材料費、労務費、経費の直接、間接から仕掛品と製造間接費へ費用が振り替えられるまでです。これが第1段階になります。

何がどのように分けられていくのか、とか、具体的にどのように分けるのか、というのは

- ・材料費会計の章

- ・労務費会計の章

- ・経費会計の章

- ・製造間接費会計の章

で詳しく学習します。

部門別計算(第2段階)

部門別計算は、費目別計算で把握された製造間接費を集計した金額を、発生場所別(部門別)にまたは責任区分別に集計し、何らかの基準で製品に振り分けます。

図で言うと緑色の矢印の製造間接費から仕掛品までの流れになります。

部門というのは工場内にある、電力部門とかの部門という意味です。もう少し詳しくいうと、部門は物理的な区切りの部門ではなく、原価が発生した箇所別に把握されることになります。また、電力部門が大きければ第一電力部門、第二電力部門とかいうように分けられたりもします。この辺りは工場の現場の事情に合わせて設定されることになります。また、比較的小規模の工場では、部門別計算を行わないところもあります。

なぜ部門別計算が必要なのかというと、製造間接費が製品に対していくら掛かっているのかがわからないからです。製造間接費はそういう性質の原価でした。製造直接費は製品についてどれくらい掛かったのか分かるので問題にはなりません。なので部門別計算では、費目別計算で分類された製造間接費を、発生場所なり利用量なりのそれなりの基準で製品に振り分ける計算になります。

部門別計算は、部門別計算の章で詳しく学習します。

製品別計算(第3段階)

製品別計算は完成した製品の原価を計算する段階で、原価を製品ごとに集計して製品1個当たりの原価を計算します。

図で言うとオレンジ色の矢印の仕掛品から製品までの流れになります。

原価計算の最終段階、製品別計算です。製品別計算には、個別原価計算と総合原価計算があります。

個別原価計算と総合原価計算の違いは、企業の生産体制が受注生産経営か大量生産経営の違いによるものです。受注生産は個別原価計算、大量生産は総合原価計算を使って、原価を計算していくことになります。

そして、製品別計算になってやっと製品単位の原価を算定して製品1つあたりの原価がわかることになります。製品別計算は

- ・個別原価計算の章

- ・総合原価計算の章

で詳しく学習していきます。

計算名はないけど続き(第4段階)

この部分の手続き名はこれといってありませんが、全体の流れ確認のため、第4段階として私が勝手に作りました。

名前をつけるとしたら総原価計算ってところでしょうか。総原価計算は製品原価計算が第3段階までで終わり、製品別計算で求まった製造原価に、販売費と一般管理費を足すことにより、総原価がいくらなのかがわかり、これで工業簿記、原価計算が終了するということになります。

販売費と一般管理費を足す計算は、財務諸表上で行われます。損益計算書でしーくり…してから販売費および一般管理費の減算ってやりましたね。あれです。

ここまでで新たな簿記用語、何とか計算、何とか費、がたくさん登場して、わけがわからなくて戸惑っていると思います。私も簿記の参考書を読んだときどういうことなのかわかりませんでした。ですが、後で章ごとに学習してゆけばわかるようになると思います。

ここで覚えておいてほしいのは、抽象的になってしまいますが、計算には前後があって、流れるように進んでいく仕組みになっているんだ、ということです。ここは意識しておいてください。