工業簿記の勘定体系

工業簿記の勘定体系についてです。製品原価計算には費目別計算、部門別計算、製品別計算と3つのステップがあったということをお話ししました。

次は原価計算の結果を受けて、帳簿にどのように記帳されていくのかという、工業簿記の勘定についてです。

とはいえ話は簡単で、今までお話した材料費、労務費、経費という用語が、そのまま勘定科目として利用されるだけで、あとは仕掛品、加工費、製品と他にもう少し勘定科目はありますが、それ以上あたらしく覚えるところはありません。勘定科目数でいえば、簿記2級の工業簿記は、簿記3級の時より圧倒的に覚える量は少ないです。勘定科目の数に限っていえばですけどね。

帳簿については、3級商業簿記で登場した、仕訳帳、総勘定元帳の主要簿と、当座預金出納帳、売上帳などの補助簿が用いられ、それに加えて工業簿記特有のものとして、材料仕入帳、材料費仕訳帳、給与支払帳、賃金仕訳帳、経費仕訳帳、製造間接費元帳、などの帳簿が用いられます。これも用語の後ろに「帳」とついているだけなので、特にお話することはないと思います。

| 勘定 | 帳簿 |

| 材料勘定 | 材料元帳 |

| 仕掛品勘定 | 原価元帳 |

| 製品勘定 | 製品元帳 |

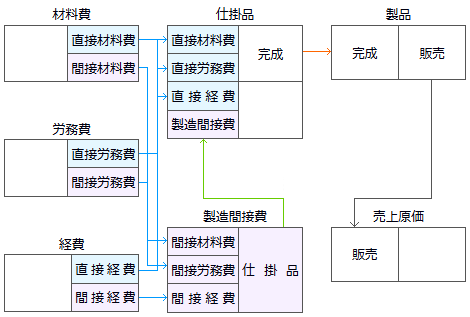

仕訳や理論など細かいところは、章ごとに学習していくので、ここでは全体像だけどんな感じなのか紹介します。工業簿記の勘定連絡図はこちらです。

個別原価計算での勘定の流れ

前ページと同じ図です。この図は個別原価計算を用いた場合の典型的な工業簿記の勘定体系になります。他には総合原価計算というのがあって、勘定が加工費勘定になったりして多少かわったりしますが、個別原価計算の勘定連絡図のほうがわかりやすいかと思いこちらを載せました。

簿記では毎度おなじみのTフォームです。左から材料勘定科目、賃金勘定科目、経費勘定科目ときて、仕掛品勘定科目、製造間接費勘定科目、製品勘定科目と続きます。

材料費、労務費、経費の勘定科目は別章で詳しく学習するので、あまり詳しくはお話しませんが、すべて資産の勘定です。借方にあったものが仕掛品勘定に振り替えられているとみることができます。

図を理解するためのコツとしては、簿記3級でお話したように、経済活動に応じて記帳していく、工場内の物の流れと原価(お金)の流れを同じように記録をしていくということです。なので工業簿記の場合も、物の流れに即した形で振替仕訳を駆使して原価計算をするようになっています。

振替仕訳というのは、ある勘定口座の借方または貸方にある金額を、別の勘定口座に移すための仕訳です。簿記3級の現金過不足のところで振り替え処理をやったと思います。例えばA勘定からB勘定に1,000円振替えるとした場合、(借方)B勘定 1,000 (貸方)A勘定 1,000 と振替仕訳をすることにより、A勘定は1,000円が減り、B勘定は1,000円が増えるという記帳がされて、金額が移しかえられます。振替仕訳は資産や負債に変化があったから行っているわけではないんですね。工業簿記はほとんどが振替仕訳で進んでいきます。★1

図の場合でいえば、材料費は直接材料費と間接材料費がありましたが、直接材料費は仕掛品勘定に振り替えられ→間接材料費は製造間接費勘定に振り替えられ→製造間接費勘定は仕掛品勘定に振り替えられ→仕掛品勘定は製品勘定に振り替えられ、貸借対照表と損益計算書の財務諸表へ続くということがわかります。★2

労務費勘定の場合も経費勘定も同様です。このようにして原価計算された金額を簿記を使って記帳していくんですね。振り替えによる勘定科目はパターン化されているので、いま覚えてしまってください。

例えば材料費から仕掛品へ振り替える仕訳をするとしたら、このように仕訳をします。

- (借方)

- 仕掛品

- ×××

- (貸方)

- 材料費

- ×××

- 製造間接費

- ×××

次に、新たに登場した仕掛品、製品勘定科目についてです。仕掛品勘定科目(資産)は「しかかりひん・しかけひん」と読み、未完成品、製造中の状態であることをいいます。物事を始めて途中であることを「○○仕掛っている」といいますね、その意味です。仕掛品には、材料でもなく完成品でもない製作途中の製品の金額が入ることになります。

製品勘定科目(資産)は完成した製品の金額が振り替えられます。製品勘定のイメージは大丈夫だと思います。一般的な商品として売られる完成の状態のことです。仕掛品勘定は未完成の金額が入っていますから、製品が完成した時点で、仕掛品勘定から製品勘定に振り替えられることになります。製品勘定は、商業簿記でいう商品勘定と同じです、商品勘定との違いは、外部から購入したものか、自社で作ったものかの違いの理由で使いわけているんですね。

まとめると、工業簿記では材料→加工→製品→販売の順になっていて、その順番のとおりに費目別計算で材料費・労務費・経費勘定の原価計算、部門別計算で製造間接費勘定の原価計算、製品別計算で仕掛品勘定と製品勘定の原価計算をそれぞれ仕訳していくのが、工業簿記の勘定体系になります。勘定科目の種類は本当に少ないです。

賦課と配賦

これからちょくちょく登場する用語なので確認を。

賦課と配賦は工業簿記・原価計算の専門用語で、賦課は製造直接費を集計するときに、配賦は製造間接費を集計するときに使います。★3

例えば直接材料費を仕掛品勘定科目に賦課する。とか製造間接費にを製造間接費勘定科目に配布する、とかいうように使います。直接費を配賦するという風には使わないので気を付けましょう。意味は分かりますけどね。