工程別単純総合原価計算

工程別総合原価計算とは、同一製品の製造を2つ以上の連続する工程により、大量生産をする生産形態に適用される原価計算です。工程ごとに原価を計算すれば、より正確に原価を計算することができ、生産管理に役立てることができます。

今までの総合原価計算は、話を分かりやすくするために、単一の工程で製品が完成するという前提で学習してきました。これを単一工程単純総合原価計算といいますが、しかし当たり前ですが、実際の工場では製品一つを作るのに、さまざまな工程を経て生産が行われるというのが普通で、単一工程だけで製品が完成するというのはまずありません。

工程別総合原価計算は、製品の製造が完成するまで複数のプロセスを経る場合、どのように原価計算すればいいのかというのが、工程別総合原価計算の論点になります。

工程別総合原価計算の分類

単純総合原価計算は工程別計算を行うか行わないかで単一工程単純総合原価計算と工程別単純総合原価計算に分かれます。

・単一工程単純総合原価計算

・工程別単純総合原価計算

今までの総原価計算は、単一工程とみなして計算していたんですね。また工程というのは、部門別計算の時の部門のような計算上の区分をいいます。

試験で聞かれることはないけど知識として。

工程別総合原価計算の用語

ここも読むだけで。

工程 作業区分のこと

工程完了品 一部の工程の加工作業が完了したもの

最終完成品 すべての加工作業が終了した製品

累加法 前工程の完成品原価を次工程に振り替えて計算すること

前工程費 前工程で発生した費用

工程別総合原価計算の考え方

工程別総合原価計算の考え方は簡単です。通常の工場では、第1工程が完成したら完成品は、第2工程では材料として投入されて製品が製造されます。なので原価計算も同じ流れで、工程ごとに原価を計算するのがポイントです。

製品が完成するまでに2工程あるとします。最初に第1工程、第1工程は単純総合原価計算のときと同じく、直接材料費・加工費の投入で、第1工程完了品の原価がわかります。

次に第2工程です。第2工程は第1工程で完成した第1工程完了品を、第2工程の始点で投入し、さらに第2工程の加工費を加えた投入分を按分して、最終的な製品の完成品原価がわかります。工程別総合原価計算は前の工程でかかった分の原価を含んで計算するんですね。

このような前工程の完成品原価を次工程に振り替えて計算することを累加法★1といいます。累という字は「かさねる」という意味ですね。かさねて加えてゆくイメージです。あと簿記の参考書によっては、雪だるま式と言って説明している本もありました。おそらくどんどん膨らんでゆくイメージなのでしょう。

もし次の第3工程があるとしたら、第2工程完了品を第3工程の材料として計算すればいいんです。そうやってどんどん原価が積みあがってゆくのが、工程別総合原価計算の考え方になります。

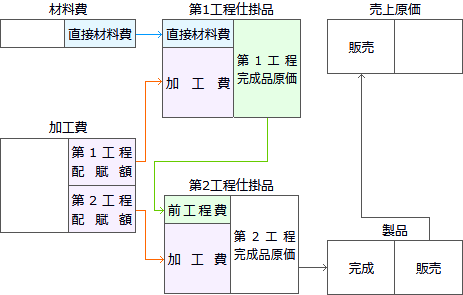

工程別総合原価の勘定連絡図

勘定連絡図を見てみましょう。

加工費は直接材料費以外の原価要素のことでした。

直接材料費が第1工程の仕掛品へ投入され、加工費は第1工程の分と第2工程の分にわかれています。また第1工程完成品原価が、第2工程仕掛品では前行程費に振り替えられているのをチェックしてください。これが工程別総合原価計算の特徴です。

工程別総合原価の計算方法

- 例題

次の資料にもとづいて、月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、月末仕掛品の評価は第1工程は平均法、第2工程は先入先出法によって行う。

[資料]

1.生産データ

第1工程 月初仕掛品 80個 (80%) 当月投入 70 合計 150個 月末仕掛品 50 (50%) 完成品 100個 第2工程 月初仕掛品 50個 (70%) 当月投入 100 合計 150個 月末仕掛品 60 (20%) 完成品 120個 2.原価データ 第1工程 第2工程 直接材料費 加工費 前工程費 加工費 月初仕掛品 1,600円 3,500円 3,700円 3,950円 当月投入 12,800円 12,000円 ?円 22,310円 括弧内の数値は加工進捗度を示す。

材料はすべて第1工程の始点で投入している。第1工程 月末仕掛品原価 円 完成品原価 円 完成品単位原価 円 第2工程 月末仕掛品原価 円 完成品原価 円 完成品単位原価 円

解答

| 第1工程 | 月末仕掛品原価 | 7,900円 |

| 完成品原価 | 22,000円 | |

| 完成品単位原価 | 220円 | |

| 第2工程 | 月末仕掛品原価 | 15,960円 |

| 完成品原価 | 36,000円 | |

| 完成品単位原価 | 300円 |

工程別総合原価はお話した通り、雪だるま式に計算していきます。なので第1工程からボックスを作ります。

| 80 (64)1,600 (3,500) | 1009,600 (12,400) |

| 70 (61)12,800 (12,000) | |

| 50 (25)4,800 (3,100) |

問題文には、第1工程は平均法と指示されているので、平均法で解きます。

(第1工程直接材料費)平均単価:(1,600円+12,800円)÷(80個+70個)=@96

(第1工程直接材料費)月末仕掛品:@96×50個=4,800円

(第1工程直接材料費)完成品原価:1,600円+12,800円-4,800円=9,600円

(第1工程加工費)平均単価:(3,500円+12,000円)÷(64個+61個)=@124

(第1工程加工費)月末仕掛品:@124×25個=3,100円

(第1工程加工費)完成品原価:3,500円+12,000円-3,100円=12,400円

(第1工程)月末仕掛品:4,800円+3,100円=7,900円

(第1工程)完成品原価:9,600円+12,400円=22,000円

(第1工程)完成品単位原価:22,000円÷100個=220円/個

工程別総合原価計算は、第1工程の完成品原価が第2工程の当月投入になるのが特徴の原価計算法でした。なので、いま求めた22,000円が第2工程へ振り替えられます。

| 50 (35)3,700 (3,950) | 12012,500 (23,500) |

| 100 (97)22,000 (22,310) | |

| 60 (12)13,200 (2,760) |

問題文より、先入先出法で計算します。

(第2工程直接材料費)月末仕掛品:(22,000円÷100個)×60個=13,200円

(第2工程直接材料費)完成品原価:3,700円+22,000円-13,200円=12,500円

(第2工程加工費)月末仕掛品:(22,310円÷97個)×12個=2,760円

(第2工程加工費)完成品原価:3,950円+22,310円-2,760円=23,500円

(第2工程)月末仕掛品:13,200円+2,760円=15,960円

(第2工程)完成品原価:12,500円+23,500円=36,000円

(第2工程)完成品単位原価:36,000円÷120個=300円/個

累加法はこのように計算します。

先入先出法は大丈夫でしょうか。出来て当然といわんばかりに出てきます。何度も繰り返して解けるようになってください。