標準原価計算です。これまで学習してきた個別原価計算や総合原価計算は、実際に発生した原価をもとにして製品の原価がいくらかかったのかということを計算した、実際原価計算という方法で原価計算をしていました。

そして実際原価計算の別の計算方法として、標準原価計算というのがあるのですが、標準原価計算はなぜ必要なのか、実際原価計算と比較してどうなのか、ということを踏まえながら学習していきます。

私の主観としては、覚えるところはそんなになく、今まで学んだ実際原価計算ができれば、標準原価計算はすぐできるようになると思います。標準原価計算の前半あたりの理論の内容は、簿記の試験では直接問われることはありませんが、知っておいて下さい。

標準原価計算とは

標準原価計算とは、製品原価を実際に要した原価ではなく、あらかじめ目標を立てて設定された標準原価によって計算する方法です。

標準原価を用いて原価の目標額と実績値を計算することによって、製品を安く効率的に製造し、原価管理に役立てます。標準原価は単なる見積もりではなく、科学的、統計的な調査に基づいて算定された金額を設定します。

また標準原価計算はコストダウンを効率的に行うために工夫された原価計算です。

なぜ標準原価計算は標準原価を用いて原価の目標額と実績値を計算するのかというと、実際原価計算では原価をうまく管理することができないからです。

実際原価計算の欠点

標準原価計算がなぜ誕生したのかというと、実際原価計算の欠点をカバーする目的で生み出されたそうです。

実際原価計算の欠点がなにかというのは、思い出して頂きたいのですが、例えば実際個別原価計算では直接・間接材料費、直接・間接労務費、直接・間接経費があり、それぞれ発生した場所別に集計して計算する方法でした。

そして実際原価計算の計算の性質上、価格や作業能率には偶然的変化があるため、同じ製品を製造しても、全く異なる実際原価が計算されてしまう欠点がある、ということです。例えば直接材料費ならば材料の払出価格がありますが、当期における払出価格の単位原価が1,000円だったけけれども、前期の払出価格は1,200円だったという価格変動があったり、直接労務費ならば工員の実際賃率に実際作業時間をかけて計算していましたが、作業中の工員の機嫌がその日は悪く、1時間で終わる作業が1日かかってしまったとか、作業能率が変動したりします。

実際原価計算はこういった、原価に影響を及ぼす要素のあらゆる偶然的変動がそのまま混在して計算されてしまっているのが問題で、実際原価どうしを原価計算期間ごとに比較をしたところで、管理できない偶発的な分の原価が入っているわけですから、実際原価計算は原価管理の資料として使いものにならないのです。工場担当者も季節変動が原因で価格が上がったのに、製造原価が上がったどうしていると工場長から叱られても自分の責任じゃないし、たまったもんではないですね。

実際原価計算は発生した場所別に変動分も含めて残らず集計する計算方法なので、理論的には正しい計算方法であり、決して実際原価計算が悪いということではありません、しかし原価管理の資料として使えない以上、ほかの方法で原価を管理する必要があります。

ではどのようにして実際原価の問題を解決したか、ここは簿記の面白いところなので会社の経営者になったつもりで自分ならどうするか、一度止まって、ぜひ考えてみて欲しいです。

続けます、それでは実際原価の問題で頭を悩ませていた、当時の原価計算担当者はどのようにして問題を克服したのかというと、実際原価計算に含まれる価格変動などの偶発的原価の部分を取り、残った原価を新たに能率測定尺度として設定し、新たな原価と実際原価とを比較すれば、原価を管理することができるのではないかと考えたんですね。差額分がムダな原価になるという寸法です。ということで、実際原価計算の欠点を克服するために、無駄や非効率を省いた目標を立てて、原価計算に役立てるための標準原価計算が誕生しました。標準原価の計算の標準という言葉は、基準とか水準とかいう意味合いですね。

今後の標準原価計算の考え方の話は大体、実際原価計算の問題から始まっているので、イメージしつつ読み進めると理解しやすいです。

標準原価計算の目的

原価管理に役立つ

原価管理とは、原価の無駄や非効率を省いてより安く効率的に製造することでした。先ほどお話した通り、標準原価計算は測定尺度として計算し、一方で別に計算された実際原価とを比較することにって、非効率な原因を特定、改善し、原価管理を行うことに役立ちます。

財務諸表の作成に役立つ

標準原価計算はあらかじめ設定された標準原価で原価計算をするので、実際原価の最終結果を待たずに原価計算が可能になります。

あとで学習しますが、価格は原価標準で設定されているので、当期に完成した数量がわかれば掛けるだけで、製造原価が算出され、素早く財務諸表が作成できます。

標準原価計算の手続き

では標準原価計算はどいう段階を経て計算されていくんだと、手続きについてです。

- ①原価標準の設定

会計年度期首に製品1単位当たりの標準原価を設定します。製品1個当たりの原価を原価標準といいます。 - ②標準原価の計算

原価標準に基づいて当月の実際生産量を掛け、完成品や月末仕掛品の標準原価を計算します。 - ③実際原価の計算

当月にかかった直接労務費、直接労務費、製造間接費を集計して、実際原価を計算します。 - ④原価差異の計算

当月の標準原価と実際原価を比較して、原価差異を計算します。 - ⑤原価差異の分析

原価差異の内容を分析します。 - ⑥原価報告

分析した原価差異の内容を、経営管理者にまとめて報告し、必要に応じて原価の改善を行います。

最初に①の段階で、年単位で使用する製品1つあたりの原価標準を設定するのは、標準原価計算にしかない特徴ですね。年のはじめに①原価標準の設定を行い、そのあとは毎月②~⑥を繰り返すことになります。

②~⑥は実際原価計算の時と微妙に似ていると思いませんか?①原価標準の設定は、別として、②標準原価の計算は、まあ計算するんだろうなと。③の実際原価の計算は、今まで学習したあの内容なんだろうと。④と⑤の原価差異の計算と分析も、個別原価計算の章で公式法変動予算の差異分析を学習しましたし、そこからの標準原価計算の延長編みたいな感じで追加で覚えることはあるだろうけど、実際原価計算の内容と似ているのかな。こんなイメージでいいと思います。標準原価計算は実際原価計算の弱点があって、そこから克服するためにできたという経緯あるので、実際原価計算がベースになっているんですね。

あと、いつもの標準原価計算の勘定連絡図は、実際原価計算と同じで、覚えることはないので登場しません。やはり同じ。

①原価標準の設定

原価標準とは

原価標準とは製品1個当たりの目標原価のことをいいます。原価標準は単なる見積もりではなく、科学的・統計的な分析結果にもとづいて決定されます。

原価標準は適当に決めては駄目なんですね。また、上でお話した通り原価標準は、偶発的変動が含まれない、目標設定された値になります。

また覚えなくていいですが、原価標準と標準原価との違いも意識しておいて下さい。名前は似ていますが違う用語です。原価標準は製品1個当たりの目標原価で、標準原価は原価標準に数量を掛けて計算したあとの原価という意味で、似ていますが厳密には違います。しかし私も混同して使うことがありますし、それほど気にする必要はありません。

原価標準の設定

原価標準は、直接材料費、直接労務費、製造間接費に分けて設定され、標準原価カードに記載されます。

<標準原価カード(例)>

| 標準単価 | 標準消費量 | 金額 | |||

| 標準直接材料費 | @350円 | 5kg | 1,750円 | ||

| 標準賃率 | 標準直接作業時間 | ||||

| 標準直接労務費 | @500円 | 4時間 | 2,000円 | ||

| 標準配賦率 | 標準直接作業時間 | ||||

| 標準製造間接費 | @380円 | 5時間 | 1,900円 | ||

| 製品1個当たりの標準原価 | 5,650円 | ||||

標準原価カードは年の始めに設定されます。標準原価カードの情報から、もし滞りなく能率よく製品1つが完成したら5,650円で作れるはずだ、ということががわかります。

実際原価計算では予定価格や予定賃率といった1部分しか設定していませんでしたが、標準原価計算では、各要素の金額・数量すべてきっちり設定してしまうのが特徴です。

標準直接材料費

標準直接材料費は、製品1個当たりの標準直接材料費=直接材料の標準単価×製品1つ当たりの標準直接材料消費量で計算されます。

- 標準直接材料費=標準単価×標準消費量

標準単価は予定価格と同じものです。

標準直接労務費

標準直接労務費は、製品1個当たりの標準直接労務費=直接工の標準賃率×製品1つ当たりの標準直接作業時間で計算されます。

- 標準直接労務費=標準賃率×標準直接作業時間

標準賃率は予定賃率と同じものです。

この例の標準直接労務費は標準直接作業時間基準を用いていますが、何の基準にするかは簿記試験の内容によって使い分けてください。機械作業時間が基準かもしれません。

標準製造間接費

標準製造間接費は、製品1個当たりの標準製造間接費=製造間接費の標準配賦率×製品1つ当たりの標準操業度で計算されます。

- 標準製造間接費=標準配賦率×標準操業度

標準配賦率は予定配賦率のことです。一応載せておきます。

標準配賦率=製造間接費予算額÷基準操業度

標準製造間接費の標準配賦率は予定配賦率の時と同じように、年間製造間接費予算額と年間基準操業度を決めて割った値が標準配賦率になります。

標準製造間接費の標準操業度も標準直接労務費と同じように、何の基準にするかは試験問題分によって判断してください。

何と何を掛けるとかは覚えなくていいです。単価×数量は実際原価計算の予定配賦額の時にも登場していますし、そこに原価標準を掛けているので、標準○○と名前が変わっただけです。

②標準原価の計算

標準原価の計算です。標準原価は当月の生産データが明らかになったら、標準原価の計算をします。計算方法は、標準原価カードの資料をもとに計算されます。

完成品原価の計算

完成品原価は原価に完成品数量をかけるだけです。

完成品原価(直接材料費分)=製品1つ当たりの原価標準(標準直接材料費)×完成品数量

完成品原価(直接労務費分)=製品1つ当たりの原価標準(標準直接労務費)×完成品数量

完成品原価(製造間接費分)=製品1つ当たりの原価標準(標準製造間接費)×完成品数量

完成した数量がわかれば標準原価カードから即計算すればいいので、標準原価を求めるのが早いです。

仕掛品原価の計算(月初・月末)

仕掛品の標準原価の計算です。月末仕掛品原価や月初仕掛品原価も原価標準で計算します。そのとき、月末仕掛品や月初仕掛品の加工費を計算する際は、完成品換算量を考慮して計算します。

月末仕掛品原価(直接材料費分)=製品1つ当たりの原価標準(標準直接材料費)×月末仕掛品数

月末仕掛品原価(直接労務費分)=製品1つ当たりの原価標準(標準直接労務費)×月末仕掛品換算数量

月末仕掛品原価(製造間接費分)=製品1つ当たりの原価標準(標準製造間接費)×月末仕掛品換算数量

もちろん直接材料費が加工に応じて平均的に投入されていれば、換算して計算します。

月初仕掛品原価も前月に、原価標準から計算されて月末仕掛品になったものであるため、原価標準で計算します。そのとき、標準価格や賃率は毎月一定なので、平均法や先入先出法をする必要がありません。便利です。

当月標準製造費用の計算

当月標準製造費用というのは、当月投入量の標準原価のことです。当月標準製造費用もまた同じく原価標準で計算します。もちろん加工費を計算する際は完成品換算量を考慮して計算します。

ボックスで言えば左下の部分ですね。計算は仕掛品と同じパターンなので省略します。

ある程度、標準原価計算の内容が出たので、確認のための例題を解いてみましょう。

- 例題

標準原価計算を採用している当社の次の資料にもとづき、完成品原価、月末仕掛品原価、月初仕掛品原価、当月標準製造費用を計算しなさい。

[資料]

1.生産データ 月初仕掛品 50個 (80%) 当月投入 160 合計 210個 月末仕掛品 90 (70%) 完成品 120個 2.標準原価カード

標準原価カード 標準単価 標準消費量 金額 標準直接材料費 @350円 5kg 1,750円 標準賃率 標準直接作業時間 標準直接労務費 @500円 4時間 2,000円 標準配賦率 標準直接作業時間 標準製造間接費 @380円 5時間 1,900円 製品1個当たりの標準原価 5,650円 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。完成品原価 円

月末仕掛品原価 円

月初仕掛品原価 円

当月標準製造費用 円

解答

完成品原価 678,000円

月末仕掛品原価 403,200円

月初仕掛品原価 243,500円

当月標準製造費用 837,700円

最初は有無を言わさずボックス図を作ります。

直接材料費 50 120 160 90 加工費 40 120 143 63

ボックス図の作り方は総合原価計算でやりました。同じ手順です。最初に生産データから数量を読み取って埋めてしまします。加工費の数量はちゃんと換算します。

月初仕掛品加工費数量 50個×80%=40個

月末仕掛品加工費数量 90個×70%=63個

当月標準製造費用数量 120個+63個-40個=143個

次に生産数量から標準原価カードを参考に金額を埋めます。

直接材料費 50

87,500120

210,000160

280,00090

157,500加工費 40

80,000

76,000120

240.000

228,000143

286,000

271,70063

126,000

119,700

月初仕掛品:直接材料費 @1,750円×50個=87,500円

:直接労務費 @2,000円×40個=80,000円

:製造間接費 @1,900円×40個=76,000円

月末仕掛品:直接材料費 @1,750円×90個=157,500円

:直接労務費 @2,000円×63個=126,000円

:製造間接費 @1,900円×63個=119,700円

当月標準製造費用:直接材料費 @1,750円×160個=280,000円

:直接労務費 @2,000円×143個=286,000円

:製造間接費 @1,900円×143個=271,700円

完成品原価:5,650円×120個=678,000円

ボックスから210,000円+240.000円+228,000円=678,000円でも可

生産数量はわかっているので、標準原価カードのデータを数量で掛ければすぐ出ます。簡単。工業簿記の試験でもこの例題のような、標準原価カードと生産データを与えられて、月初月末仕掛品・完成品の金額を計算させるというパターンが多いです。

③実際原価の計算

特に節をたてて言うことでもないのですが、実際原価計算を行います。実際原価の具体的な計算内容は総合原価計算の章で学習済なので省略しますが、単価×数量で計算する簡略化された形で出る感じです。実際原価計算をすることによって、偶発的に発生してしまった原価がすべて含まれる実際原価と、目標としての標準原価がわかり、両者を比較することができます。そして差異分析につながっていくんですね。

④原価差異の計算

原価差異は当月の投入量に対する標準原価と、当月の実際原価を比較することにより計算します。

標準原価は○○円でおさめるという目標値でした。そして標準原価から実際原価を差し引くと、結果がマイナスであれば実際原価が多く掛かったということですから不利差異(借方差異)、プラスであれば実際原価が標準原価内に収まったということなので有利差異(貸方差異)となります。これが基本的な考えです。

差異の判定は、材料消費価格差異のときと同じ要領です。予定-実際でしたね。

直接材料費差異=標準直接材料費-実際直接材料費

直接労務費差異=標準直接労務費-実際直接労務費

製造間接費差異=標準製造間接費-実際製造間接費

確認の練習問題を解いてみましょう。

- 例題

標準原価計算を採用している当社の次の資料にもとづき、直接材料費差異、直接労務費差異、製造間接費差異を計算しなさい。なお、解答欄の括弧内は有利差異か不利差異のどちらかを記入すること。

[資料]

1.生産データ 月初仕掛品 50個 (80%) 当月投入 160 合計 210個 月末仕掛品 90 (70%) 完成品 120個 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。2.標準原価カード

標準原価カード 標準単価 標準消費量 金額 標準直接材料費 @350円 5kg 1,750円 標準賃率 標準直接作業時間 標準直接労務費 @500円 4時間 2,000円 標準配賦率 標準直接作業時間 標準製造間接費 @380円 5時間 1,900円 製品1個当たりの標準原価 5,650円 3.実際原価に関するデータ

直接材料費実際発生額 222,000円

直接労務費実際発生額 438,000円

製造間接費実際発生額 300,000円

解答欄

直接材料費差異 円( )

直接労務費差異 円( )

製造間接費差異 円( )

解答

直接材料費差異 58,000円(有利差異)

直接労務費差異 152,000円(不利差異)

製造間接費差異 28,300円(不利差異)

前回の例題と同じデータを使用しているので、ボックス図や途中までの計算過程は省略し、標準原価が求まったとします。

標準直接材料費 @1,750円×160個=280,000円

標準直接労務費 @2,000円×143個=286,000円

標準製造間接費 @1,900円×143個=271,700円

標準原価は当月の生産量に対しての標準原価になります。完成品原価ではありません、間違えないようにしましょう。そして直接材料費差異、直接労務費差異、製造間接費差異の原価差異それぞれを計算します。

直接材料費差異=280,000円-222,000円=58,000円

直接労務費差異=286,000円-438,000円=△152,000円

製造間接費差異=271,700円-300,000円=△28,300円 △はマイナス

標準原価から実際原価を引いてプラスなら有利差異、マイナスなら不利差異になります。

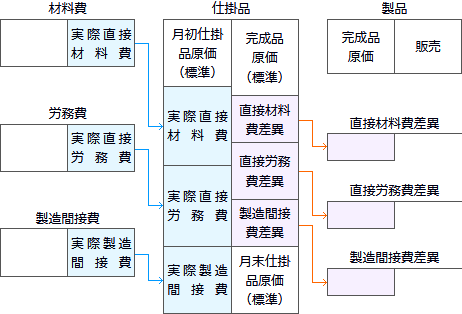

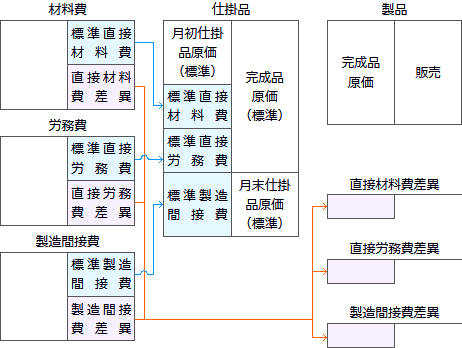

勘定の記入方法

標準原価計算での記帳方法についてです。標準原価計算では、仕掛品勘定科目の完成品原価、月初仕掛品原価および月末仕掛品原価は標準原価で記入し、当月製造費用の直接材料費・直接労務費・製造間接費の金額については、実際原価で記入するパーシャル・プランと、標準原価で記入するシングル・プランの2つの方法があります。

標準原価計算での勘定記入の基本的な考え方は、原価標準から標準原価の金額を計算していたので、仕掛品勘定科目への記入は、基本的にすべて標準原価で記入するんだ、という考え方でオッケーです。それに加えて当月製造費用のところは実際原価で計算もできる方法もあるんだという風に覚えておきます。特に難しい話ではないと思います。

パーシャル・プランのパーシャルというのは「部分的な」という意味で、仕掛品勘定科目の一部が実際原価で記入されるのでパーシャル・プランと言われています。シングル・プランのシングルは「単一の」という意味です。

パーシャル・プラン、シングル・プランという用語は簿記試験問題文で登場するので覚えてください。「パーシャル・プランで記入する」とか言われます。

パーシャル・プラン

パーシャル・プランとは、仕掛品勘定科目の当月投入を実際原価で記入する方法です。

材料勘定科目、賃金勘定科目、製造間接費勘定科目の各原価要素には実際原価の金額が記載されるかたちになります。またパーシャル・プランは各原価要素に実際原価が記載されているので、仕掛品勘定科目に標準原価と実際原価の差額の原価差異が把握されることになります。

シングル・プラン

シングル・プランとは、仕掛品勘定科目の当月投入を標準原価で記入する方法です。シングル・プランは材料勘定科目、賃金勘定科目、製造間接費勘定科目の貸方に標準原価が記入されることになります。

各原価要素に標準原価が記載されているので、標準原価と実際原価の差額の原価差異は、各原価要素で把握されます。

パーシャル・プランでの原価差異 → 仕掛品勘定科目

シングル・プランでの原価差異 → 材料、賃金、製造間接費の各勘定科目

標準原価差異の会計処理

次は標準原価差異の会計処理です。今まで標準原価計算の手続きを毎月ごとに1年間行ってきたわけですが、そのとき毎月ごとに標準原価差異が把握され、その残った標準原価差異はどう処理されるのかという話です。

残った標準原価差異は、そのまま放置しておいていいわけではなく、基本的にはまとまった標準原価差異1年分を、売上原価に賦課をすることになります。

| Ⅰ 売上高 | ××× | |

| Ⅱ 売上原価 | ||

| 1 月初製品棚卸高 | ××× | |

| 2 当月製品製造原価 | ××× | |

| 合 計 | ××× | |

| 3 月末製品棚卸高 | ××× | |

| 差 引 | ××× | |

| 4 原価差異 | ××× | ××× |

| 売上総利益 | ××× |

損益計算書にダイレクトに1年分を載せてしまうんですね。原価差異もちゃんと最終的に製品の原価に含まれています。

では標準原価計算の勘定について出たので例題です。

- 例題

標準原価計算を採用している当社の次の資料にもとづき、1.パーシャル・プラン2.シングル・プランそれぞれの場合の仕掛品勘定と、各原価差異勘定を完成させなさい。

[資料]

1.生産データ 月初仕掛品 50個 (80%) 当月投入 160 合計 210個 月末仕掛品 90 (70%) 完成品 120個 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。2.標準原価カード

標準原価カード 標準単価 標準消費量 金額 標準直接材料費 @350円 5kg 1,750円 標準賃率 標準直接作業時間 標準直接労務費 @500円 4時間 2,000円 標準配賦率 標準直接作業時間 標準製造間接費 @380円 5時間 1,900円 製品1個当たりの標準原価 5,650円 3.実際原価に関するデータ

直接材料費実際発生額 222,000円

直接労務費実際発生額 438,000円

製造間接費実際発生額 300,000円

4.原価差異データ

直接材料費差異 58,000円(有利差異)

直接労務費差異 152,000円(不利差異)

製造間接費差異 28,300円(不利差異)

解答欄

1.パーシャル・プランの場合

仕掛品 前月繰越製品材料()賃金()製造間接費次月繰越()直接材料費差異 直接労務費差異 製造間接費差異

2.シングル・プランの場合

仕掛品 前月繰越製品材料次月繰越賃金製造間接費直接材料費差異 直接労務費差異 製造間接費差異

解答

1.パーシャル・プランの場合

前月繰越 | 243,500 | 製品 | 678,000 | ||

材料 | 222,000 | 直接労務費差異 | 152,000 | ||

賃金 | 438,000 | 製造間接費差異 | 28,300 | ||

製造間接費 | 300,000 | 次月繰越 | 403,200 | ||

直接材料費差異 | 58,000 | ||||

1,261,500 | 1,261,500 |

直接材料費差異 仕掛品58,000直接労務費差異 仕掛品152,000製造間接費差異 仕掛品28,300

2.シングル・プランの場合

前月繰越 | 243,500 | 製品 | 678,000 | ||

材料 | 280,000 | 次月繰越 | 403,200 | ||

賃金 | 286,000 | ||||

製造間接費 | 271,700 | ||||

1,081,200 | 1,081,200 |

直接材料費差異 材料58,000直接労務費差異 賃金152,000製造間接費差異 製造間接費28,300

ボックス図→標準原価の把握→標準原価差異の把握などの計算過程は前の例題と同じなので省略します。簿記検定試験ではちゃんとボックスを書いて解いて下さいね。そして、この金額をパーシャル・プランのとシングル・プランで記帳すればいいんですね。

パーシャル・プランで記帳する場合、当月投入は実際原価を記入します。3.実際原価に関するデータから

直接材料費実際発生額 222,000円

直接労務費実際発生額 438,000円

製造間接費実際発生額 300,000円

の金額を記入すればオッケーです。

残りの繰越と完成品の箇所は標準原価で埋めていきます。仕掛品勘定内では実際原価で記帳されているので、原価差異も記入します。なので相手勘定は仕掛品になります。

シングル・プランの仕掛品勘定は、全て標準原価で記帳するという方法でした。なので当月投入は標準原価、

標準直接材料費 @1,750円×160個=280,000円

標準直接労務費 @2,000円×143個=286,000円

標準製造間接費 @1,900円×143個=271,700円

の金額を記入し、実際原価は各原価要素の方に記入されます。このことから例えば材料勘定科目の状態は、わかる範囲でこうなっているはずです。

(実際原価) | 222,000 | 仕掛品 | 280,000 | ||

直接材料費差異 | 58,000 |

実際原価は222,000円、標準原価は仕掛品勘定から280,000円と考えられ、差額の直接材料費差異が求まります。これは前の節で計算した通りです。そして、賃金勘定科目も製造間接費科目も同じように処理をして解答のようになります。仕掛品の相手勘定科目は、各原価要素になるので間違えないようにしてください。

⑤原価差異の分析

標準原価計算の原価差異の分析です。標準原価計算では、①原価標準の設定で標準原価カードの作成から始まって、②標準原価の計算で標準原価を作成し、④原価差異の計算で実際原価と標準原価の差異を計算し、パーシャル・プラン、シングル・プランの方法で帳簿に記帳しました。その中で、実際原価と標準原価の差異を計算しましたが、計算された金額は、じつは差異の総額だったのです。総額ですからなぜ差異が発生してしまったのか原因を知ることができず、原価管理に役立てることができません。そこで、直接材料費、直接労務費、製造間接費と差異を別々に計算し、原因別にさらに詳しく分析していくことになります。

差異分析は工業簿記試験でも圧倒的に出題されるので、必ずマスターしてください。

標準原価差異の種類

標準原価差異には次のようなものがあります。

| 標準原価差異 | |||

| 直接材料費差異 | |||

| 価格差異 | |||

| 数量差異 | |||

| 直接労務費差異 | |||

| 賃率差異 | |||

| 作業時間差異 | |||

| 製造間接費差異 | |||

| 予算差異 | |||

| 操業度差異 | |||

| 能率差異 | |||

| 変動費能率差異 | |||

| 固定費能率差異 | |||

各原価要素にごとに大きなところで、2つ2つ3つとなっています。直接材料費差異は標準直接材料費と実際直接材料費を引いて求めましたが、さらにその中に、価格差異と数量差異に分かれます。直接労務費差異も製造間接費差異も同じです。製造間接費差異に能率差異というのが加わっていて気になりますが、これは後で。

直接材料費差異の分析

標準直接材料費と実際直接材料費を差し引いて計算された、直接材料費差異は、さらに価格差異と数量差異に分けられます。

価格差異

価格差異は、材料の市価の変動などが原因で生じた、標準価格と実際価格の違いから発生した差異です。

- 価格差異=(標準単価-実際単価)×実際消費数量

式は覚えなくていいですよ。重要なのは「標準-実際」のいつものパターンで、ここだけチェックしてください。価格差異がプラスなら標準単価のほうが大きいということなので、有利差異(貸方差異)になり、マイナスなら実際単価のほうが大きかったので、不利差異(借方差異)になります。

数量差異

数量差異は、材料の無駄遣いなどが原因で生じた、標準消費量と実際消費量の違いから発生した差異です。

- 数量差異=標準単価×(標準消費数量-実際消費数量)

この式も覚えなくていいです。「標準-実際」で実際が後にくる同じパターンです。数量差異がプラスなら標準消費量のほうが大きいということなので、有利差異(貸方差異)になり、マイナスなら実際数量のほうが大きかったので、不利差異(借方差異)になります。不利差異は、製品1つを作るのに多く材料を消費してしまったということですね。それと確認ですが、標準消費数量は当月投入数量に標準消費量を掛けたものでした。

簿記の問題を解く場合でも単価×数量と計算し、差異を求めればそれでいいのですが、もう少しわかりやすい、直接材料費の差異分析によく使われる図があります。この図の専門的な名前はないようですが、直接材料費の差異分析図とか単にボックス図とか呼びます。

| 価格差異 | |

| 数量差異 | |

直接材料費の差異分析図は、差異の金額をグラフ的に表したもので、左下が起点の0で、縦軸が価格で横軸が消費量で、起点から外側に実際○○が来て、内側に標準○○が来ます。実際と標準の大小関係で、もし標準の値のほうが大きかったとしても、実際○○を必ず起点から外側に書きます。そして直接材料費の差異分析図は縦と横の掛け算の面積の大きさで、直接材料費差異の金額を算定する仕組みになります。

青く塗られているところが価格差異で、赤く塗られたところが数量差異になります。両方を足した金額にあたる面積の大きさが「④差異の分析」で求めた、全体の総差異(直接材料費差異=標準直接材料費-実際直接材料費)の金額と一致します。

また、外側の実際価格×実際消費量の面積が、実際直接材料費になります。実際直接材料費は標準直接材料費と価格差異と数量差異を足したものだったんですね。

理想は標準原価の面積と一致する、色が塗られているところがない状態が、より良いということですね。直接材料費の差異分析図の見方はわかりましたでしょうか。

直接労務費差異の分析

標準直接労務費と実際直接労務費を差し引いて計算された直接労務費差異は、さらに賃率差異と時間差異に分けられます。

賃率差異

賃率差異は、賃率の改定などが原因で生じた、標準賃率と実際賃率の違いから発生した差異です。

- 賃率差異=(標準賃率-実際賃率)×実際直接作業時間

賃率差異も「標準-実際」のパターンと一緒ですね。賃率差異がプラスなら標準単価のほうが大きいということなので、有利差異(貸方差異)になり、マイナスなら実際賃率のほうが大きかったということなので、不利差異(借方差異)になります。標準より高く雇った、または安く雇ったということが差異として出ているんですね。

時間差異

時間差異は、工員の作業能率の変化などが原因で生じた、標準直接作業時間と実際直接作業時間の違いから発生した差異です。他に時間差異は、作業時間差異と言われたりします。

- 時間差異=標準賃率×(標準直接作業時間-実際直接作業時間)

時間差異もパターンは一緒です。直接作業時間がプラスなら標準直接作業時間のほうが大きいということなので、有利差異(貸方差異)になり、マイナスなら実際直接作業時間のほうが大きかったので、不利差異(借方差異)になります。

また、直接労務費の差異分析にも直接労務費と同じく図があります。

| 賃率差異 | |

| 直接作業 時間差異 | |

図の見方は直接材料費差異の時と同じです。左下が0で縦軸に賃率、横軸に直接作業時間を取ってグラフ化したもので、面積が金額になります。内側が標準で外側が実際なのも直接材料費差異と同じです。

製造間接費差異の分析

製造間接費差異の分析についてです。標準製造間接費から実際製造間接費を差し引いた製造間接費差異はさらに予算差異、操業度差異、能率差異に分けられます。

予算差異

予算差異とは予算許容額と実際発生額の差額をいい、製造間接費が予算どおり発生したかどうか判断します。

予算差異=予算許容額-実際発生額

予算差異は製造間接費の章で学習したものと同じなので割愛します。

操業度差異

操業度差異は機械等の設備投資の利用度(操業度)が基準操業度どおりかかどうかが原因として発生する、固定費部分の差異になります。

操業度差異=固定費率×(実際操業度-基準操業度)

操業度差異も製造間接費の章で学習したものと同じです。

能率差異

能率差異は、工員の作業能率の上下によることが原因で発生した差異です。

- 能率差異=標準配賦率×(標準操業度-実際操業度)

- ※標準配賦率=変動費率+固定費率

実際の当月投入量に対する標準操業度(標準直接作業時間)と実際操業度(実際直接作業時間)の差に標準配賦率を掛けたものが能率差異になります。

能率差異がプラスなら標準操業度のほうが大きいということなので、有利差異(貸方差異)になり、マイナスなら実際操業度のほうが大きかったので、不利差異(借方差異)になります。

製造間接費の予定配賦から新たに能率差異が加わることによってどうなってしまうのかと思われますが、何てことはありません。イメージとしては、今までの製造間接費の予定配賦にあった基準操業度と実際操業度に標準操業度が加わっただけで、そこからさらに実際と標準を比較するんだというだけです。式がいっぱいで戸惑うかもしれませんが、よく考えれば難しくないと思います。

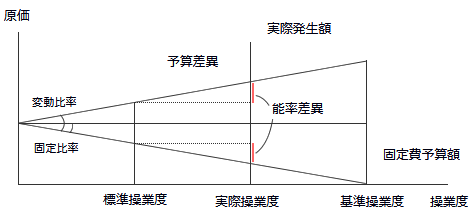

製造間接費差異の分析図

製造間接費差異の分析図にはシュラッター=シュラッター図を使います。これも製造間接費の予定配賦のときに紹介したのと同じ図です。

標準原価計算でのシュラッター図には、実際原価計算の時と1箇所違うところがあり、標準原価計算では標準操業度の項目が増えるため、1本線が増えています。違いはそれだけです。

操業度は左から標準操業度、実際操業度、基準操業度と操業度の値の大小に関係なく必ずこの順序で書いて下さい。他は予算差異とか予算許容額とか以前紹介したものと同じですので、能率差異についてのみお話します。

能率差異は色のついた縦線の長さの大小になります。長さはどう出るのかというと、標準操業度から実際操業度を差し引いた値から標準配賦率を掛けたものになります。標準配賦率は比率ですから、y=axで計算でき、aは標準配賦率で、xは標準操業度から実際操業度を引いた長さ、を掛ければ縦線の長さyが出ることになります。

能率差異はまた、標準配賦率を変動費部分にわけた変動費能率差異と、固定費部分にわけた固定費能率差異に分けることができます。図で言うと、変動費能率差異は三角の上の線のところで、固定費能率差異は三角の下の線の部分になります。

- 変動費能率差異=変動費率×(標準操業度-実際操業度)

- 固定費能率差異=固定費率×(標準操業度-実際操業度)

変動費能率差異も固定費能率差異もプラスなら有利差異(貸方差異)で、マイナスなら不利差異(借方差異)になります。

公式法変動予算による差異分析

公式法変動予算の製造間接費の差異は、予算差異、操業度差異、変動費能率差異、固定費能率差異の4種類に分類されます。これは差異をどのように把握するかの違いにすぎなくて、差異全体の金額が変わったりするわけではありません。簿記試験では主に三分法1で出題されます。

| 四分法 | 三分法1 | 三分法2 | 二分法 |

| 予算差異 | 予算差異 | 予算差異 | 管理可能差異 |

| 変動費能率差異 | 能率差異 | 能率差異 | |

| 固定費能率差異 | 操業度差異 | 管理不能差異 | |

| 操業度差異 | 操業度差異 |

こういう分け方があるんだくらいでいいです。覚える必要はありません。二分法なんて簿記試験で見たことありませんし…。四分法を押さえておけば、あとは能率差異を1つにまとめるか、固定費能率差異を操業度差異に含めるかの違いで応用が効きます。

- 例題

標準原価計算を採用している当社の次の資料にもとづき、価格差異、数量差異、賃率差異、作業時間差異、予算差異、操業度差異、能率差異を求めなさい。なお、解答欄の括弧内には有利・不利を記入すること。

[資料]

1.生産データ 月初仕掛品 50個 (80%) 当月投入 160 合計 210個 月末仕掛品 90 (70%) 完成品 120個 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。2.標準原価カード

標準原価カード 標準単価 標準消費量 金額 標準直接材料費 @350円 5kg 1,750円 標準賃率 標準直接作業時間 標準直接労務費 @500円 4時間 2,000円 標準配賦率 標準直接作業時間 標準製造間接費 @380円 5時間 1,900円 製品1個当たりの標準原価 5,650円 3.実際原価に関するデータ

直接材料費 222,000円(実際価格@370円 実際消費量600kg)

直接労務費 438,000円(実際賃率@600円 実際直接作業時間730時間)

製造間接費 300,000円

4.月次公式法変動予算

変動費率 ??

固定費予算額 150,000円

製造間接費は直接作業時間を基準として製品に標準配賦されている。なお、公式法変動予算を採用しており、月間基準操業度は750時間(直接作業時間基準)である。

解答欄

価格差異 円( 差異)

数量差異 円( 差異)

賃率差異 円( 差異)

作業時間差異 円( 差異)

予算差異 円( 差異)

操業度差異 円( 差異)

能率差異 円( 差異)

解答

価格差異 12,000円(不利差異)

数量差異 70,000円(有利差異)

賃率差異 73,000円(不利差異)

作業時間差異 79,000円(不利差異)

予算差異 18,600円(不利差異)

操業度差異 4,000円(不利差異)

能率差異 5,700円(不利差異)

例によってボックスから書き起こして数量を換算するわけですが、差異を求めるところまでは前の例題と同じですので、飛ばしながら読んでください。まずは分かるところから埋めていきます。

| 50 (40) | 120 |

| 160 (143) | |

| 90 (63) |

今回は月初・月末の仕掛品の金額を問われていないので、数量だけ書きませす。試験中に金額を計算していると、時間切れになるトラップですね。

次に差異分析図をそれぞれ書き、問題文からわかるところを埋めていきます。

問題文からパッとわかるところを埋めていきました。標準直接材料費の標準単価は標準原価カードから、実際単価は問題文の実際原価に関するデータの実際価格から、また標準直接労務費もシュラッター図も同様です。

直接材料費差異分析図は標準消費数量が、直接労務費差異分析図は標準直接作業時間がわかれば解けそうです。シュラッター図はもう少し考えないと無理かも。

標準直接材料差異の標準数量を求めます。ボックス図の当期投入から160個投入したということなので、標準消費量を掛けて160個×5kg=800kgと計算でき、標準直接労務費差異の標準直接作業時間も143個×4時間=572時間で数字が埋まったので、標準直接材料差異と標準直接労務費差異の分析ができます。

価格差異=(350-370)×600=△12,000

数量差異=350×(800-600)=70,000

賃率差異=(500-600)×730=△73,000

作業時間差異=500×(572-730)=△79,000

マイナスは不利差異になります。

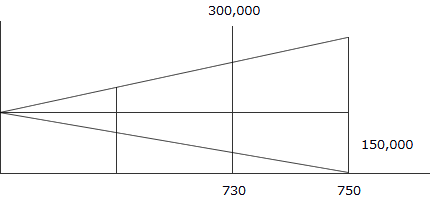

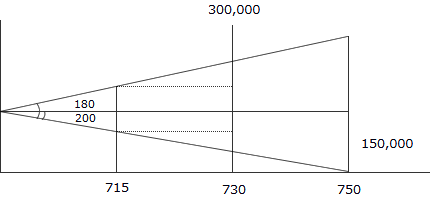

次は製造間接費の差異分析です。製造間接費の標準直接作業時間はボックス図で求まりそうです。

143個×5時間=715時間

あとは標準配賦率がわかれば解けそうです。固定費に着目すると、予算150,000円÷750時間から、固定費比率が200円とわかりました。そして標準原価カードの標準製造間接費標準配賦率が@380円なので、380-200=180から変動費比率が180円、固定費比率が200円とわかりました。

予算差異=(予算許容額)281,400円-300,000円=△18,600円

操業度差異=(750時間-730時間)×@200=4,000円

ここまでは製造間接費の時と一緒です。そして能率差異ですが、能率差異は標準操業度と実際操業度の差でしたので、

能率差異=@380×(715時間-730時間)=△5,700円

となります。ついでに問題文ではきかれていませんが、変動費能率差異と固定費能率差異は、

変動費能率差異=@180×(715時間-730時間)=△2,700円

固定費能率差異=@200×(715時間-730時間)=△3,000円

となります。

どうでしょうか、目標を立てることによって計算する標準原価計算ですが、私はより実践向き?だなという印象をもちました。工場ではムダを排除するために、こんなことをしているのかと。

以上、標準原価計算でした。