直接原価計算についてです。直接原価計算の話に入る前に、まずは直接原価計算の元になった短期利益計画についてから学習します。理由は、短期利益計画は工業簿記試験の範囲ですし、先に学習したほうが直接原価計算の理解力も上がるからです。しかし、すぐに直接原価計算を知りたい方は、このリンクからどうぞ。

短期利益計画

標準原価計算では、製品1つあたりの原価の情報を得ることができ、その情報を使うことによって原価を管理することができるということを学習しましたが、しかしながら「いかに原価を削減するか?」という原価管理を目的とした標準原価計算だけでは不十分で、仮に徹底して原価を管理することができたとしても、利益がでなければ会社は潰れてしまいます。企業経営の最大の目的は、利益を獲得することであって、原価管理は利益を獲得するための1つの手段でしかありません。そうならないために企業は、毎年の利益を獲得するために、あらかじめ目標とする利益を設定し、その目標利益を達成するために、どれだけの製品を生産して、いくらで販売すればいいのか、などといった利益計画を立てます。

「来年度の利益はいくら欲しいか」とか「利益を2倍にするには売上高をいくらにしたらいいか」というような、毎年一定の利益を獲得するための大まかな計画を短期利益計画といいます。来年度の利益を得るために売上高がどれくらい必要かという情報は企業にとってとても重要で、短期利益計画を判断して実行するために必要な、売上高や販売量などの所要額の情報をつくることになります。

これまでの簿記2級工業簿記講座は「原価」を中心に学習してきましたが、直接原価計算の章からは「利益」を中心にして学習していくので、視点の切り替えが少し必要です。

全部原価計算と直接原価計算

利益の話に入る前に言葉を整理します。これまでの標準原価計算のような原価計算は変動費と固定費と分けずに計算をしてきましたが、この変動費と固定費に分けずに計算する方法を全部原価計算といいます。また変動費と固定費に分けて原価を計算することを直接原価計算といいます。直接原価計算の直接は、直接費の直接ですね。変動費と固定費に分けるか分けないかの違いです。

今まで学習してきた標準原価計算などの全部原価計算の損益計算情報からは、短期利益計画の策定に必要な情報を得ることはできないのか、利益の計算はできないのか、ということを考えてみます。結論からいうと、全部原価計算の損益計算情報からは、利益計画に必要な情報を得ることはできません。なぜなら原価には製品の生産・販売量に比例して増減する変動費と、製品の生産・販売量に関わりなく一定額発生する固定費があるからです。

| Ⅰ. | 売上高 | 10,000 |

| Ⅱ. | 売上原価 | 6,000 |

| 売上総利益 | 4,000 | |

| Ⅲ. | 販売費および一般管理費 | 1,000 |

| 営業利益 | 3,000 |

これはよく登場している損益計算書ですが、仮に売上高を2倍に、10,000円を20,000円にしたら営業利益は2倍になるでしょうか?原価の中には売上高が増加しても変化をしない固定費が含まれているので、単純には2倍になりません。全部原価計算は原価を計算することには得意でしたが、利益を計算するのは苦手だったのです。とりあえず、全部原価計算では利益計画に必要な情報は得られないんだということだけ覚えておいて下さい。

原価と営業量と利益の関係

短期利益計画では、経営活動の量(営業量)が経営者にとって重要で、また営業量は経営者にとって操作が可能な要素です。営業量が変化したときに、原価がどう変化するかが分かれば利益を予想することができるので、短期利益計画では原価(Cost:コスト)、操業度(Volume:ボリューム)、利益(Profit:プロフィット)の3つ会計情報が重要になります。

営業量を3つの観点から見た場合、「利益を2倍にするには売上高をいくらにしたらいいか」という問題を解決するには、原価を変動費と固定費に分類すれば、短期利益計画に必要な資料を提供することができます。具体的には、売上高から変動費を差引いて貢献利益(限界利益)を計算し、そして貢献利益から固定費を差引きすれば営業利益が求まり、原価を変動費と固定費に分類すれば、原価と利益の関係が明確にわかることになり、利益計画が立てられるようになります。

CVP分析

CVP分析とは、原価(Cost:コスト)、操業度(Volume:ボリューム)、利益(Profit:プロフィット)の3者の関係を明らかにするための分析で、経営者が短期利益計画を策定するさい、有用な情報を提供する分析手法です。CVP分析をすることによって、目標利益を得るための売上高や利益予算を計算することができます。ちなみにCVP分析のCVPはCost、Volume、Profitの頭文字を取ったものです。

まずCVP分析でも直接原価計算でも登場するのが、変動費と固定費についてです。変動費と固定費は製造間接費や標準原価計算でもたびたび登場しています。あの変動費・固定費です。原価は生産・販売した量の関係でみると、変動費と固定費に分類することができます。

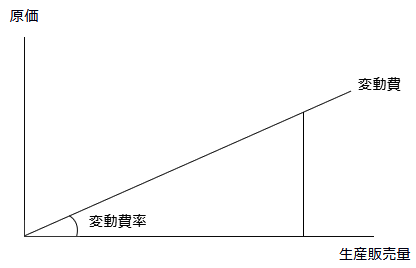

変動費

変動費は操業度(生産販売量)の変化に比例して増減する原価をいいます。直接材料費や直接労務費などは製品をたくさん作れば作るほど比例的に多くなるので、変動費として分類されます。

縦軸に原価、横軸に営業量を表すグラフがあって、変動費はy=axの直線になっています。yが変動費でaが変動費率でxが生産販売量になります。

変動費は変動費=変動費率×生産販売量でいくらなのか出すことができます。また変動費率は変動費率=変動費÷生産販売量と割ってあげれば変動費率を求めることができます。そういう関係性があるということですね。この式は何度も登場するので覚えてください。

固定費

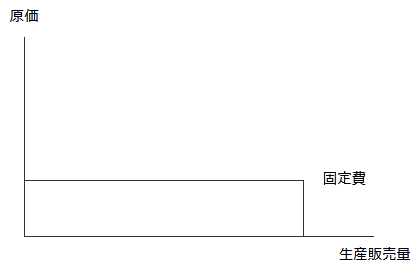

固定費は操業度(生産販売量)の変化にかかわらず一定額発生する原価をいいます。減価償却費や保険料などは、製品をたくさん作っても比例的に増えるわけではないので固定費として分類されます。

縦軸に原価、横軸に営業量を表すグラフがあって、固定費はy=xの直線で、横軸に対して水平になっています。

この辺りは一度お話したことがあるので、繰り返しですね。身近な例で言うと、携帯電話料金なんかが変動費・固定費と分けることができます。変動費部分が使えば使うほどかかる通話料で、固定費部分が携帯電話の利用頻度に関わらず発生する基本料金に分けることができます。そういうイメージです。

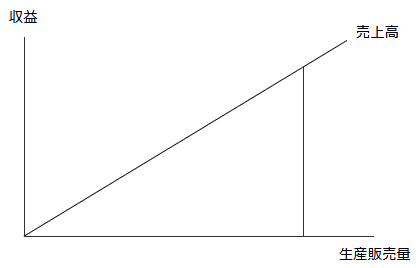

売上高

売上高は販売価格を変えない限り、生産販売量に比例します。

縦軸に収益、横軸に営業量を取り、製品が売れれば売れるほど収益が比例的に多くなるので、y=axの直線になります。まあ普通です。

この変動費・固定費・売上高を組み合わせると、CVP分析の基本公式ができます。

- 売上高-

- (変動費+固定費)=利益

売上高から変動費と固定費を引いた残りが利益という、あたり前な感じです。このようにして、変動費と固定費と売上高の関係から利益がわかることになります。売上高の数字はなるべく大きく、括弧内の数字、変動費・固定費の総原価の数字はなるべく少なくすれば、右辺の利益の数字が大きくなるという仕組みです。

また、変動費は変動費率×売上高と置き換えることもでき(売上高の比率何%分が変動費という意味)、変動費=変動費率×売上高から

- 売上高-

- (変動費率×売上高+固定費)

- =利益

と言い換えることができます。CVP分析の基本公式からいろいろ変形していくので、覚えておいてください。

変動費率と貢献利益率

CVP分析の基本公式には利益の他にも分かることがあります。貢献利益についてです。売上高から変動費を差し引いた金額のことを貢献利益といいます。売上高に対する貢献利益の割合を貢献利益率といいます。

| 売上高 | |

| 変動費 | →変動費率=(変動費÷売上高)×100 |

| 貢献利益 | →貢献利益率=(貢献利益÷売上高)×100 |

例えば、売上高が200円で変動費が60円だったとすると、変動費率は(60円÷200円)×100で30%で、貢献利益率は200円-60円=140円が貢献利益なので、貢献利益率は(140円÷200円)×100で70%が貢献利益率になります。

貢献利益は利益であるということには違いはないんですが、全部原価計算の利益とは違います。貢献利益は変動費に対しての売上高の割合なので、どれくらい売上高からの利益に貢献しているのかという意味合いで使われています。なので全部原価計算の利益とは別として扱われます。直接原価計算独特の用語なので覚えてください。貢献利益の金額の内訳は、固定費と利益を足したものになります。

また、変動費率は売上高に対する変動費の割合のことで、変動費率と貢献利益率を足すと1になるということもチェックです。

| 売上高 | ××× |

| 変動費 | ××× |

| 貢献利益 | ××× |

| 固定費 | ××× |

| 営業利益 | ××× |

貢献利益がちゃんと売上高から差し引いた残りになっていますね。ちなみに、CVP分析の基本公式を貢献利益を使って置き換えると、

売上高-(変動費+貢献利益)=利益

となります。変動費率と貢献利益率の関係はこのあとのCVP分析で使うので、覚えておいてください。

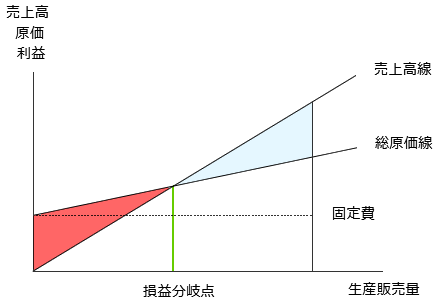

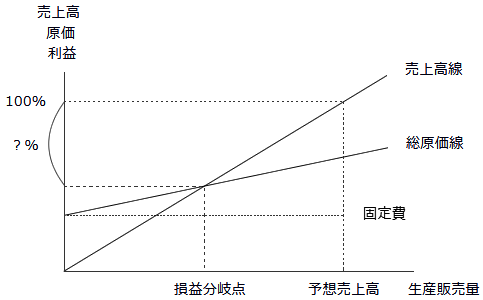

損益分岐点図表

売上高と原価のグラフを重ると、利益の動きが視覚的にわかるようになります。

この売上高と原価のグラフが重なった表を損益分岐点図表(またはCVP図表)といいます。売上高はそのまま直線のグラフで、原価部分は変動費と固定費のグラフを重ねると三角と四角をくっつけたので、台形の形になります。

売上高線と総原価線に挟まれた縦線の長さが利益になります。このことから生産販売量が増える、青色の領域のところ、右へ行けば行くほど利益も増え、反対に、生産販売量が減る、赤色の領域のところ、左に行けば行くほど総原価のほうが大きくなるので損失になるという風に図から読み取ります。

また、損益分岐点図表では、損益分岐点の他にもわかることがあり、

- ・損益分岐点の売上高

- ・希望する営業利益を獲得する売上高

- ・希望する営業利益率を獲得する売上高

- ・安全余裕率

がわかります。

損益分岐点の売上高

損益分岐点図表を見ると、利益も損失も出ていない、売上高線と総原価線が交わる点がありますが、この点を損益分岐点といいます。図では緑線のところですが、この点は売上高線と総原価線が交わる「営業利益がゼロ」の点なので、収益費用がトントンだということになります。いいかえると、生産販売量が緑線のところまで売れれば費用は回収されたということになるので、経営者としては、赤字にならないために何がなんでも損益分岐点まで製品を売上げなければならないということがわかり、このようにして短期利益計画の情報として資料に組み込まれて行くことになります。

また、式で表すと営業利益がゼロとなる売上高なので

- 売上高-

- (変動費+固定費)

- =0

- ※変動費+固定費は総原価

となります、また変動費は変動費率×売上高に置き換えることができるので、

- 売上高-

- (変動費率×売上高+固定費)

- =0

とも言い換えることができます。CVP分析のはじめの一歩という感じです。

希望する営業利益を獲得する売上高の計算

CVP分析の他のパターンを見てみます。希望する営業利益を獲得する場合の売上高についてです。希望する営業利益を獲得する売上高というのは、営業利益が何円にするとしたら、いくら売上げればいいかということをCVPで分析します。

CVP分析の基本公式より、売上高-(変動費+固定費)=目標営業利益となる売上高を考えます。

公式より変動費と固定費を移行して、売上高=目標営業利益+変動費+固定費となるので、利益と変動費と固定費を足したものが売上高になればいいということが分かります。

売上高の計算はここまででもいいのですが、簿記の参考書に載っている別の式もあるので続けます。貢献利益は貢献利益=売上高-変動費と表すことができ、他に貢献利益=売上高×貢献利益率とも表すことができるので、上の式と変換すると、売上高×貢献利益率=固定費+営業利益となり、よって

希望する営業利益を獲得する売上高=(固定費+営業利益)÷貢献利益率

と別の式で表すことができます。単純に別の言い方に置き換えているだけなので、参考程度に知っておいて下さい。

希望する営業利益率を獲得する売上高

営業利益率とは売上高に対する営業利益の割合を言い、営業利益率=営業利益÷売上高で表すことができます。上の節で営業利益をいくらにしたら云々とやりましたが、今回はその営業利益が売上高のうち、どれくらいの割合になっているのかということを分析します。

営業利益率=営業利益÷売上高から式を変形して、営業利益=営業利益率×売上高となり、ここから基本公式に代入すると、

- 売上高-

- (変動費+固定費)

- =営業利益率×売上高

と後は売上高や変動費などの必要な数値を当てはめていけば、営業利益率を求めることができます。あとは参考程度ですが、貢献利益を使うとしたら、

売上高-(変動費+固定費)=営業利益率×売上高

貢献利益-売上高×営業利益率=固定費 ←貢献利益=売上高-変動費

売上高×貢献利益率-売上高×営業利益率=固定費

売上高×(貢献利益率-営業利益率)=固定費

売上高=固定費÷(貢献利益率-営業利益率)

となるのですがちょっと難しいですね。この式を覚えるのはおすすめしません。とりあえず基本公式だけ覚えて対応すれば、簿記2級試験では大丈夫だと思います。

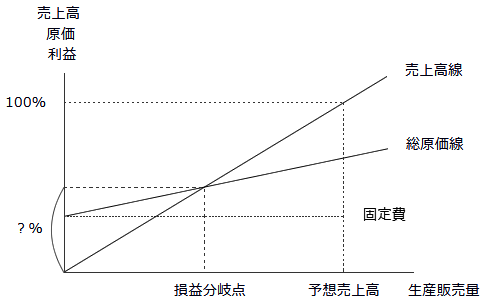

安全余裕率

安全余裕率とは、一定の予想売上高と損益分岐点の売上高が、どのくらい上回っているか差を示す比率を言います。この比率が高くなればなるほど予想売上高が損益分岐点売上高より離れているということなので、より収益力(余裕)があると判断できます。計算式は、

- 安全余裕率=

- (予想売上高-損益分岐点の売上高)

- ÷予想売上高×100

となり、図でいうと、

単純に売上高の差を比率で出しているということですね。予想する売上高を100%としたとき、損益分岐点までの金額が何%にあたるのかということです。安全余裕率が30%だとしたら、予想した売上高から30%下がっても損失は生じないと言えます。安全余裕率はおおきければ大きいほど、より良いといえます。

損益分岐点比率

損益分岐点比率とは、一定の予想売上高と損益分岐点の売上高の割合を言います。

- 損益分岐点比率=

- 損益分岐点の売上高÷

- 予想売上高×100

損益分岐点比率も安全余裕率と同じく、企業の安定性を判断する指標になります。安全余裕率は予想売上高と損益分岐点の売上高の差の割合でしたが、損益分岐点比率は予想売上高と損益分岐点の売上高の割合になります。また安全余裕率と損益分岐点比率を足すと1になる関係があります。

それではこの節を確認するべく、例題を解いてみます。

- 例題

当社の当期の業績は以下の資料に掲げた損益計算書に示すとおりであった。よって、解答用紙に示した次の値を計算しなさい。

[資料]

予定損益計算書 売上高 1,000個×@150円 150,000円 変動費 1,000個×@80円 80,000円 貢献利益 1,000個×@70円 70,000円 固定費 40,000円 営業利益 30,000円 1.損益分岐点における売上高 円

2.目標営業利益額100,000円を獲得する売上高 円

3.安全余裕率

4.損益分岐点比率

解答

1.損益分岐点における売上高 120,000円

2.目標営業利益額100,000円を獲得する売上高 220,000円

3.安全余裕率 20%

4.損益分岐点比率 80%

CVP分析の基本公式、売上高-(変動費+固定費)=営業利益から

1. 売上高-80,000-40,000=0

売上高=120,000

2. 売上高-80,000-40,000=100,000

売上高=220,000

3. 安全余裕率

=(予想売上高-損益分岐点の売上高)÷予想売上高×100

=(150,000-120,000)÷150,000×100

=20%

4. 損益分岐点比率

=損益分岐点の売上高÷予想売上高×100

=120,000÷150,000×100

=80%

CVP分析の基本公式を1つ基本公式を覚えておけば、いくらか応用が効くのでおすすめです。

直接原価計算

直接原価計算とは、原価を変動費と固定費に分け、固定費を製造原価から除外した変動製造原価のみを製品原価とする計算方法です。詳しく言うと、直接原価計算は原価を変動費と固定費に区分し、売上高から変動費を差し引いて、貢献利益を計算し、さらに固定費を差し引いて、営業利益を算出することによって損益計算をすることになります。

1. 原価を変動費と固定費に分解する。

2. 製品原価は変動製造原価のみで計算する。

3. 固定製造原価は、全額発生した期間の費用にする。

直接原価計算です。直接原価計算は企業の利益計画を立てる際に役立つ原価計算です。直接原価計算は第二次世界大戦後に、原価管理の計算より利益計画がより重要になって行く中で、原価・営業量・利益のCVP分析の手法が企業の間で「これは便利だ」と広まってゆき、正式に会計情報として取り入れられることになります。しかし、全部原価計算と直接原価計算の節でお話した通り、全部原価計算の損益計算書と、直接原価計算の損益計算書では固定費の扱いが異なるため、両者の営業利益に差が生じてしまっているので、直接原価計算の営業利益のままでは企業外部の人に報告する損益計算書としては認められません。というわけで、直接原価計算では全部原価計算と同じ営業利益にするための会計処理が必要になるというのが直接原価計算の章の論点です。

直接原価計算の損益計算書

直接原価計算の損益計算書の様式です。

| Ⅰ. | 売上高 | ××× | |

| Ⅱ. | 変動売上原価 | ××× | |

| 変動製造マージン | ××× | ||

| Ⅲ. | 変動販売費 | ××× | |

| 貢献利益 | ××× | ||

| Ⅳ. | 固定費 | ||

| 固定製造原価 | ××× | ||

| 固定販売費および一般管理費 | ××× | ××× | |

| 営業利益 | ××× | ||

| Ⅴ. | 固定費調整 | ||

| 期末棚卸資産固定製品原価 | ××× | ||

| 期首棚卸資産固定製造原価 | ××× | ||

| 全部原価計算の営業利益 | ××× |

直接原価計算の損益計算書は、もともとCVP分析がベースになって開発されているので、変動売上原価とか貢献利益とか既視感がありますね。表の見方は大丈夫でしょうか。上から変動費が差し引かれ、貢献利益が出て、貢献利益から固定費が差し引かれて営業利益になります。

変動製造マージンというのは売上高から変動売上原価を差し引いたものになります。固定費調整という区分も追加されていますが、これはあとでお話します。利益の名称は簿記試験でも出題されるので覚えておいて下さい。

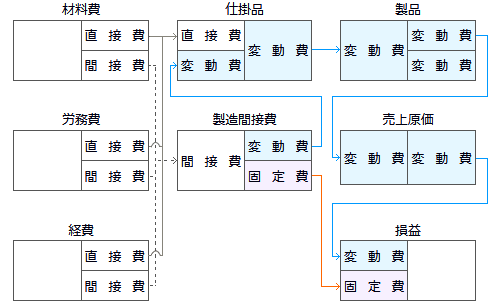

直接原価計算の勘定連絡図

直接原価計算の勘定連絡図です。ここもサラッとチェックする感じで。直接原価計算の勘定連絡図の特徴は、製品原価を変動費だけで計算しているというところです。固定費分は製造間接費で発生してから、仕掛品を通らず損益へダイレクトに加算されています。ここが全部原価計算との違いになります。

勘定科目が加工費の場合も同様です。

固定費調整

固定費調整とは、直接原価計算の営業利益を全部原価計算の営業利益に修正する手続きをいいます。

直接原価計算は短期利益計画のための資料を作成することは得意ですが、全部原価計算の営業利益が記載されていないため、財務諸表としては認められません。そこで固定費調整をすることによって、財務諸表として報告できる書類を作成することになります。

この節は、なぜ営業利益が違ってくるのか。なぜ固定費調整をする必要があるのか。という話になります。

<固定費調整の式>

- 全部原価計算による営業利益=

- 直接原価計算による営業利益+

- 期末の棚卸資産に含まれる固定製造原価-

- 期首の棚卸資産に含まれる固定製品原価

なんだか長くてややこしくなりそうな式が出てきましたが、イメージで捉えると簡単です。

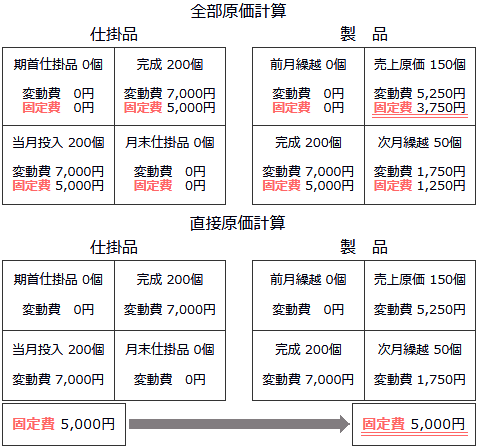

この図は全部原価計算の固定費が発生してから売上原価になるまでの図です。全部原価計算は変動費と固定費に分けずに計算しますが、話を分かりやすくするためにあえて分け、金額も適当です。

全部原価計算による場合、当期に発生した固定製造原価は製品に集計され、製品を販売した期に変動費・固定費分が損益計算書に計上されます。在庫が存在した場合、固定費分の製造原価が売上原価だけでなく、仕掛品や製品にも配分されることになります。これは総合原価計算で学習した通りです。

対して直接原価計算では固定製造原価は製品原価には含めず、発生額はすべて当期の費用になるので、仕掛品や製品に配分することはありません。この固定費の扱いの違いが売上原価に影響してしまうため、営業利益の金額が異なってしまう原因になります。全部原価計算の固定費分は3,750円で、直接原価計算は5,000円になっていて金額が一致していません。

固定費調整は、この売上原価に含まれる固定費を調整することにより、直接原価計算の営業利益を全部原価計算の営業利益に修正します。会計の制度上、全部原価計算の営業利益の金額で公表しなければいけないんですね。これが固定費調整の理論になります。

実際にどう処理をすればいいかということですが、全部原価計算で行っている計算の通りに直接原価計算の固定費を足し引きすればいいということです。図をもう一度見て頂きたいのですが、全部原価計算では期首の仕掛品、製品、売上原価の中に固定費が含まれていたら足す計算をしています、また期末の仕掛品、製品、売上原価に固定費が含まれていたら固定費を差し引く計算をしています。その残った固定費が売上から差し引かれて利益になっているわけですから、直接原価計算ではその逆をすればいいんですね。期首で足されていたので逆に引く、期末で引かれているので足してあげるという具合です。この理屈を式化したものが冒頭の固定費調整の式になります。

全部原価計算による営業利益=直接原価計算による営業利益+期末の棚卸資産に含まれる固定製造原価-期首の棚卸資産に含まれる固定製品原価

この式は、直接原価計算の営業利益が出ていたらそこから期末の仕掛品、製品、売上原価の固定費分を足してあげて、期首の仕掛品、製品、売上原価に固定費分があったらそこから引いてあげれば全部原価計算の営業利益と同じになるんだという意味ですね。式をいちいち暗記する必要はありません。

以上が固定費調整についてでした。固定費調整の処理がされている損益計算書も章の最初に紹介してあるので、もう一度チェックしておいて下さい。

原価の変動費と固定費の分解

企業が利益管理するために発生した原価を調べ、直接原価計算やCVP分析を行うために、いくらが変動費で、いくらが固定費なのかを調べるため原価を分解する必要があり、これを原価の固変分解といいます。

いままでは変動費と固定費は分解されていることが前提で話を進めていました。この節ではどのようにして原価が変動費と固定費に分けられるのかを学習します。結局のところ、直接原価計算やCVP分析をするのであれば、いつかのタイミングで原価を変動費と固定費に分けなればいけないんですね。また、原価の固変分解ができれば、そのあとは直接原価計算やCVP分析を使って利益を予想することができるというのは、この章でお話した通りです。

原価の固変分解には、高低点法、費目別精査法、スキャッターチャート法といくつか方法がありますが、簿記2級では高低点法について学習します。

高低点法

高低点法とは、過去の一定期間の原価データを元に、最高の営業量と最低の営業量の2点の原価から、原価の動きを直線とみなして、製品1個あたりの変動費と固定費に分解する方法です。

一定期間の原価データというのは、ある営業量のとき原価がいくらだったのかという意味の過去の実績データのことで、ちゃんと根拠があるんですね、でたらめに決めているわけではないんです。そのデータを元に営業量の動きに注目して変動費・固定費を計算するすることになります。

あと、データの中に範囲外で発生した異常なデータがあった場合、そのデータは使用せず正常な範囲内のデータから選びます。

- 変動費率=

- (最高時点の営業量の原価-最低時点の営業量の原価)÷

- (最高時点の営業量-最低時点の営業量)

- 固定費=

- 最高時点の営業量の原価-最高時点の営業量×変動費率

- または最低時点の営業量の原価-最低時点の営業量×

- 変動費率

はい、またややこしそうな式が出ました。ですが高低点法はグラフのイメージで捉えればそれほど難しくありません。

<高低点法の計算の流れ>

- ① データを抜き出す。

- データから正常操業圏内の最高点と最低点の営業量のデータを探す。

- ② 変動費率を計算する。

- 最高点と最低点の増加量から変動費率を求める。

- ③ 固定費を計算する。

- 変動費率から変動費を求めて、最高点または最低点の原価の差額から固定費を求める。

高低点法は3つポイントがあります。公式を覚えるより、この流れを覚えて解いたほうが楽です。

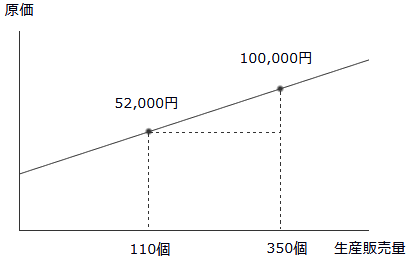

| 月 | 製品生産量 | 原価発生額 |

| 1 | 130個 | 56,000円 |

|---|---|---|

| 2 | 260個 | 83,000円 |

| 3 | 350個 | 100,000円 |

| 4 | 190個 | 64,000円 |

| 5 | 110個 | 52,000円 |

| 6 | 320個 | 93,000円 |

例えばこのような過去6ヵ月間の製品生産量と原価発生額のデータがあるとして、このデータから①最高時点の営業量と最低点の営業量を抜き出します。このデータの場合は、最高が3月の350個で、最低が5月の110個になり、グラフで表すとこんな感じになります。

②高低点法では最高点の営業量と最低点の営業量の差は、変動費と考えるので、350個-110個=240個増加したら100,000円-52,000円=48,000円金額が増加したと考え、営業量1つ当たりでは、48,000円÷240個=@200円の変動費がかかると考えます。営業量(生産量)が1つ増えるたびに、原価が200円ずつかかるという意味です。これが変動費率になります。

③変動費率は求まったので、次は固定費です。まず変動費率に営業量を掛けると、その営業量に対しての変動費が分かります。また、固定費はまず最低点の営業量が52,000円ですが、この中には変動費と固定費が含まれていているので、52,000円から変動費を差し引くと固定費がでます。よって52,000円-(110個×@200)=30,000円で、30,000円が固定費になり、変動費と固定費が分解されました。また最高点の営業量から計算しても結果は同じです。100,000円-(350個×@200)=30,000円で固定費は同じなので、どちらか一方で計算すればOKです。

高低点法により変動費率が200円、固定費が30,000円となり、変動費と固定費がわかれば、あとはCVP分析なり短期利益計画に必要な資料を作成することになります。以上、高低点法でした。