本社工場会計とは

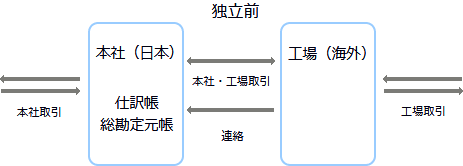

本社工場会計とは、工場の製造活動に関する取引の記帳を本社から工場に移し、工場が独立して取引の記帳を行うことにより、本社と工場とで会計機能を分離させることを本社工場会計といいます。

本社工場会計の章は製品1つあたりの製品原価計算はせず、どちらかというと帳簿面、工業簿記についてのお話です。

今までは会計業務を本社の帳簿に工場からの全ての取引を、一つの会計帳簿に一括して行っていたという前提でしたが、工場の規模が大きくなったり、工場が海外など遠隔地にできてしまったりと企業が成長して発展していくにつれ、本社と工場の距離が地理的に離れてしまうことがあります。工場と本社の距離が離れてしまうと、帳簿で一括記帳を採用している本社の場合、本社と工場との間で遠距離のやりとりをすることになり、そのため本社と工場の会計業務に連絡ミスが生じてしまい、工場での製造活動に支障が出る可能性があります。

そこで、工場での製造活動に関する経理は工場で行う目的で、企業は本社の会計機能の一部を工場に移転し、工場に会計業務を分担させることがあります。この工場独自の帳簿組織で分離されることを工場元帳制度といいますが、工場会計の独立をする際、本社と工場の間でどのような帳簿の処理をすればいいのか、というのが本社工場会計の章の論点になります。本社工場会計は帳簿の独立がテーマなんだと覚えておいて下さい。

工場の会計を独立させることによる利点は、

①会計を独立させると連絡が減少するため、記帳事務が軽減されます。

②総勘定元帳が本社と工場に分割され、別々の担当者が記帳するため、記帳ミス防止など内部統制ができるようになります。

③財務諸表の作成が速やかにできます。

まあこんな利点があるんだくらいに。

工場元帳制度の帳簿

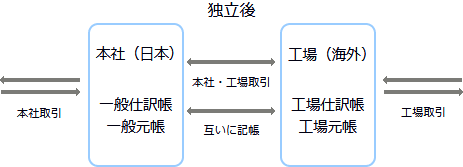

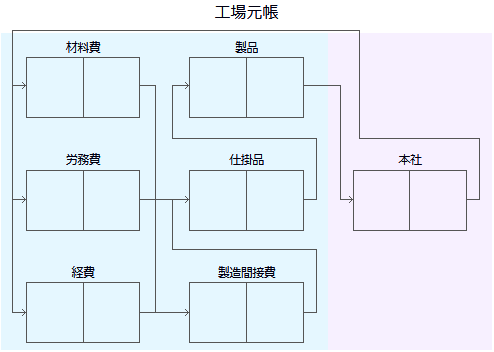

工場元帳制度を採用した場合、工場側に新たに帳簿を設けることになります。工場側の仕訳帳を工場仕訳帳、総勘定元帳を工場元帳といいます。

また本社側も名称が変わり、本社の従来の仕訳帳を一般仕訳帳、総勘定元帳を一般元帳(または本社元帳)と名称が変わります。

工場の帳簿に設置される勘定科目

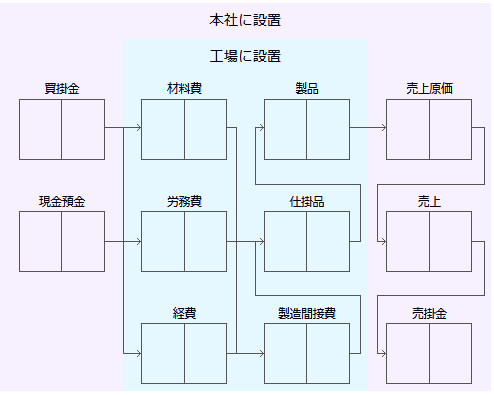

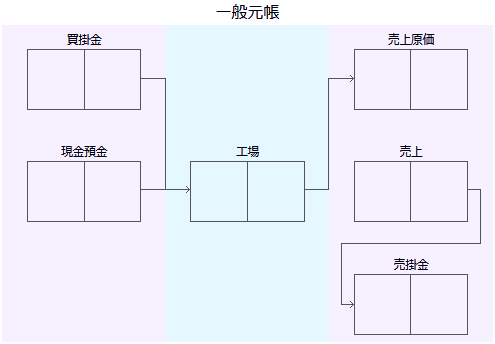

次に企業が工場元帳制度を採用した場合の勘定科目についてですが、工場では製造に関する勘定科目だけを抜き出し、工場の帳簿に設置し記録し、その他の勘定科目は本社側に残ることになります。これが基本ですが、その中で製品勘定科目だけは、工場側か本社側かどちらかに設けられることになります。製品勘定科目が工場・本社どちらかなのかは、簿記の問題文から読み取ってください。

ポイントは製造に関する勘定科目だけを抜き出すということです。今までは、図の赤いエリアの勘定と青いエリアの勘定は個別原価計算でも総合原価計算でも分けずに記帳していました。これからは工場元帳制度を採用した場合、赤いエリアの勘定と青いエリアの勘定に分かれることになります。

商業簿記で本支店会計を学習しましたが、本支店会計と似ているようで違います。帳簿1冊を分けるイメージです。全く同じ総勘定元帳を2冊作成するわけではなく、本社の勘定口座の一部を工場に移した帳簿と抜き出された帳簿が2冊あることになります。

工場では材料勘定科目や製造間接費勘定科目は使いますが、買掛金勘定科目は製造に関する勘定ではないので、もし本社が製造と関係ない商品を掛けで仕入れた場合、工場では買掛金勘定科目を使わず、本社の帳簿でいままで通り処理をするということになります。反対に本社側では材料勘定科目や製造間接費勘定科目の製造関係の勘定は使わないことになります。

このことから本社側だけ、工場側だけに発生した取引があれば、本社側、工場側でそれぞれの帳簿に仕訳をすればいいので特に問題はないのですが、少し難しいのは、本社と工場の両方の間で関係する取引をした場合の処理が問題になります。

工場勘定と本社勘定

企業が工場元帳制度を採用した場合、勘定科目は分割するということですが、さらに本社と工場の間に生じる取引は、本社側では工場勘定科目(または工場元帳勘定科目)、工場側では本社勘定科目(または本社元帳勘定科目)を用いて処理をします。

工場勘定・本社勘定の2つは何なのかというと、本社と工場の間で関係する取引の時に使う照合勘定です。本社と工場の間の連絡をするときに記帳されます。

例えば本社が材料を掛けで購入し、工場の倉庫に受け入れたという取引があったとしたら、借方・材料、貸方・買掛金となりますが、工場元帳には製造に関する勘定科目しかないので、材料勘定科目はあっても買掛金勘定科目はないので、このままでは仕訳ができなくなってしまいます。これは本社側も同じです。

本社:

- (借方)

- ()

- ×××

- (貸方)

- 買掛金

- ×××

工場:

- (借方)

- 材料

- ×××

- (貸方)

- ()

- ×××

そこで相手の科目を埋めるように、工場勘定と本社勘定を用いて記帳します。

本社:

- (借方)

- 工場

- ×××

- (貸方)

- 買掛金

- ×××

工場:

- (借方)

- 材料

- ×××

- (貸方)

- 本社

- ×××

工場側の本社勘定科目は、本来の本社の帳簿に設けられている勘定があることを表しています。本社側も工場勘定科目は、同じく本来の工場の帳簿に設けられている勘定があることを表しています。工場勘定と本社勘定のイメージは、足りない勘定の穴埋めという感じでしょうか。また、本社勘定と工場勘定の残高は常に等しくなります。

工場元帳は赤色の勘定科目が本社勘定科目に置き換わって、グルグル循環しているイメージで、本社にある元帳は一般元帳となって、工場に関係する勘定科目が工場勘定科目にまとまるというイメージです。

なぜこのような中途半端な仕訳を行うのかというと、仮に工場と本社の帳簿を別々に独立させてしまう、同じ勘定口座の帳簿が2冊あるとすると、工場も本社も別々に仕入れてしまうので、無駄が生じるからだそうです。1冊を分離することによって工場が仕入れるのを本社が防止しているんだそうです。

具体的な仕訳については次の節でお話するので、とりあえず本社工場会計を採用すると、会計帳簿の分離、勘定科目の分離、本社・工場勘定科目の追加、と大きな変更があるというのを覚えておいて下さい。

本社・工場間の取引

工場会計を独立させた場合の取引は、3つのパターンに分類されることになります。

- ・本社だけに関する取引

- ・工場だけに関する取引

- ・本社と工場にまたがる取引

1つずつ見ていきましょう。

本社・工場間の取引-本社だけに関する取引

本社だけに関する取引は、一般元帳の勘定口座のみで仕訳が済む取引です。ですので工場側の仕訳は必要ありません。勘定を独立させる前の時と同じように今まで通りの仕訳を行います。

- 例題

次の取引について、本社および工場の仕訳を示しなさい。仕訳が不要なときには「仕訳なし」とすること。

本社は売掛金30,000円を現金で回収した。

解答

工場:

本社:

- (借方)

- 現金

- 30,000

- (貸方)

- 売掛金

- 30,000

工場は現金勘定も売掛金勘定も設置されていないので、仕訳なしとなります。

本社・工場間の取引-工場だけに関する取引

工場だけに関する取引は、工場元帳の勘定口座のみで仕訳が済む取引です。ですので本社側の仕訳は必要ありません。今まで通りの仕訳を行います。

- 例題

次の取引について、本社および工場の仕訳を示しなさい。仕訳が不要なときには「仕訳なし」とすること。

工場で材料10,000円(直接材料費3,000円、間接材料費7,000円)を消費した。

解答

工場:

- (借方)

- 仕掛品

- 3,000

- (貸方)

- 材料

- 10,000

- 製造間接費

- 7,000

本社:

仕掛品、製造間接費と今まで通りの仕訳です。

本社・工場間の取引-本社と工場にまたがる取引

本社と工場にまたがる取引は、一般元帳の勘定口座と工場元帳の勘定口座の両方に仕訳をする必要がある取引です。前節でお話した本社勘定・工場勘定を使用して記帳する、同じパターンで処理をします。

- 例題

次の取引について、本社および工場の仕訳を示しなさい。仕訳が不要なときには「仕訳なし」とすること。

工場は、材料50,000円を掛けで仕入れた。

解答

工場:

- (借方)

- 材料

- 50,000

- (貸方)

- 本社

- 50,000

本社:

- (借方)

- 工場

- 50,000

- (貸方)

- 買掛金

- 50,000

まずはじめに本社工場会計を採用する前の取引の仕訳を考えます。

- (借方)

- 材料

- 50,000

- (貸方)

- 買掛金

- 50,000

次に、仕訳された勘定が工場に設置された勘定かどうか、本社側の仕訳か工場側の仕訳かを判断して、もしそうであれば仕訳を分解します。

工場:

- (借方)

- 材料

- 50,000

- (貸方)

- ()

- 50,000

本社:

- (借方)

- ()

- 50,000

- (貸方)

- 買掛金

- 50,000

あとは本社勘定科目、工場勘定科目を埋めれば解答になります。

- 例題

次の取引について、本社および工場の仕訳を示しなさい。仕訳が不要なときには「仕訳なし」とすること。

工場で生産した製品60,000円を本社へ送付した。なお、製品勘定は本社側にも設けられているものとする。

解答

工場:

- (借方)

- 本社

- 60,000

- (貸方)

- 製品

- 60,000

本社:

- (借方)

- 製品

- 60,000

- (貸方)

- 工場

- 60,000

本社工場会計を採用していない場合、この仕訳は同一企業内で物が移動しているだけなので、本来、この取引の仕訳はしませんでした。しかし、工場会計を独立させた場合、本社と工場が独立した会計単位になるため、工場側と本社側の製品勘定が減少する仕訳をすることになります。「仕訳なし」とすると不正解ですので気をつけてください。

内部利益を含む取引の処理

工場で製造した製品を本社へ送付する際、原価に一定の利益を付して送付する場合があります。本社と工場の間において付加された利益を内部利益といいます。

なぜ内部利益を加えるかというと、

①材料を同一の価格で引き渡すことにって、同じ価格で製造原価計算を行うことができるので、生産能率を比較するため。

②内部利益を加えて本社に引き渡すと工場にも利益が発生するので、工場側で損益計算ができる。

という目的があるからです。これは参考程度に。

- 例題

次の取引について、本社および工場の仕訳を示しなさい。仕訳が不要なときには「仕訳なし」とすること。

当月の完成品のうち100,000円を本社に納入した。なお、工場から本社への製品の振替には製造原価の10%の利益を加算している。

解答

工場:

- (借方)

- 本社

- 110,000

- (貸方)

- 内部売上

- 110,000

- 内部売上原価

- 100,000

- 製品

- 100,000

本社:

- (借方)

- 内部仕入

- 110,000

- (貸方)

- 工場

- 110,000

本社側では工場から受け入れた製品は外部の仕入と区別して仕入勘定ではなく、内部仕入勘定を用いて処理します。金額は10%の利益の加算なので1.1を掛ければOKです。

工場側の仕訳は本社への製品の売上と考えて仕訳をします。売上は外部の売上と区別して内部売上勘定を用います。また、工場で製造した製品を納入しているので売上原価勘定に振り替えますが、会社内部の取引なので内部売上原価勘定を用います。内部売上原価と内部売上の差額が工場の利益になります。