組別総合原価計算★1

組別総合原価計算とは、同一工程において異なる2種類以上の製品を連続的に大量生産する場合に用いられる総合原価計算のことをいいます。

組別総合原価計算は同一工程異種製品を製造するケースですね。素材も作り方もまったく違う複数の製品を1工程で製造しているような、例えば机と椅子を1つのコンベアで大量に生産しているイメージです。このときの製品1つあたりの原価をどのようにして求めるのかが、組別総合原価計算の論点になります。

また組別総合原価計算では、製品の種類のことを「組」といい、A組製品とかいいます。

組直接費と組間接費

どの組製品のためにかかったのかが特定できる原価を組直接費といい、どの組製品のためにかかったのかが特定できない原価を組間接費といいます。

原価の分類でやった、製造直接費と製造間接費と同じと考えて大丈夫です。呼び名が変わるんだなくらいでいいでしょう。

総合原価計算の種類

何とか総合原価計算が多くなって混乱してきたのではないでしょうか、整理するためにもう一度、総合原価計算を確認です。

- ・単純総合原価計算 単一製品1種類のみの原価計算

- ・工程別総合原価計算 同一製品2工程以上の原価計算

- ・等級別総合原価計算 同種複数製品の原価計算

- ・組別総合原価計算 異種複数製品の原価計算

単純総合原価計算との違いは、単純総合原価計算は単一製品1種類を製造しているのに対して、組別総合原価計算は異種製品を製造しているので、単純総合原価計算とは区別されます。

等級別総合原価計算との違いは、等級別総合原価計算は同種製品を製造しているのに対して、組別総合原価計算は異種の製品を製造しているので、等級別総合原価計算とは区別されます。等級別総合原価計算は同じ材料も加工も同じでした。

個別原価計算との違いは、組別総合原価計算は組直接費と組間接費に分け、組間接費は一定の配賦機基準によって製品に配賦するという点では、個別原価計算と似ています。しかし、組別総合原価計算では原価計算期間に発生した原価を一度まとめてから配分計算をするので、個別原価計算とは区別されます。

簿記試験で直接聞かれるわけではないので覚えなくてもいいですが、知識として知っておいて下さい。

組別総合原価計算の考え方

組別総合原価計算をどのように計算したらいいのかということですが、まず組別総合原価計算の異なる2種類以上の製品が並行して大量生産されている場合を考えてみましょう。1つのベルトコンベア上に2つの組製品、A組製品、B組製品が製造されているとします。

A組製品、B組製品は異なる種類ですので、各組製品ごとに分けて集計したほうが合理的でしょう。これが1つ。

また、A組製品と別のA組製品では、同形同質なので、完成した組製品の数量を、完成品原価で割れば原価計算がでてきます。これは単純総合原価計算の時と同じ考え方です。A組製品が100個、B組製品が200個完成したとして、集計して100個と200個でそれぞれ割ってあげれば製品1つあたりの原価が求まります。これが2点。

次は製造原価を集計です。実際にどうやって組別の製造原価を集計するのかというと、わかりやすいのは、各組製品から発生した原価が把握できる、いわゆる組直接費です。各組製品の組直接費は、それぞれどれくらい発生したのかがわかりますし、A組製品の材料はB組製品に基本的に使われることはないので、直接費の分の原価は集計できます。これが3つめ。

次に共通して発生する費用の問題です。例えばベルトコンベアの電気代とかです。電気代は各組製品に共通して発生しているので、どちらの組製品がどれだけ使ったかはわかりません。このような組製品ごとに直接集計できない原価を組間接費といいましたが、組間接費の集計手続きは、個別原価計算と同じ考え方で、一定の基準を用いて各組製品に配賦したほうが理にかなっているでしょう。4点。

以上の4点を組み合わせることによって、別の製品が1つの工程で大量に作られたとしても、製品1つあたりの原価が計算ができます。以上が組別総合原価計算の考え方になります。

組別総合原価計算は個別原価計算と単純総合原価計算を組み合わせた方法なので、個別原価計算と単純総合原価計算の考えがわかっていないとキビシイかもしれません。

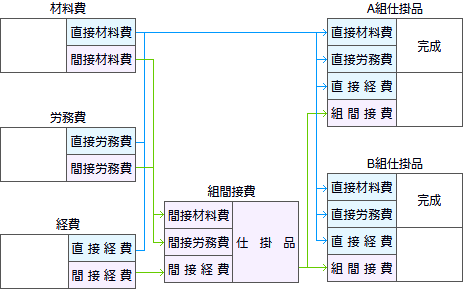

組別総合原価計算の勘定連絡図

勘定連絡図はこのようになっています。

組間接費勘定という新しい勘定科目がありますが、あとは材料費、労務費、経費、仕掛品勘定科目とあるので全体的には変わってないのかな、という印象です。

あと仕掛品が製品ごとになっていますね。この図の場合は2つです。

組別総合原価計算の計算方法

- 例題

次の資料にもとづいて、A製品およびB製品の月末仕掛品原価、完成品原価、完成品単位原価を計算しなさい。なお、組間接費は直接作業時間を基準に配賦を行う。また、月末仕掛品原価の計算は平均法によって計算すること。

[資料]

1.生産データ

A組製品 月初仕掛品 500個 (80%) 当月投入 1600 合計 2100個 月末仕掛品 900 (70%) 完成品 1200個 B組製品 月初仕掛品 270個 (80%) 当月投入 830 合計 1100個 月末仕掛品 300 (50%) 完成品 800個 2.原価データ 材料費 加工費 月初仕掛品原価 A組製品 173,000円 156,000円 B組製品 33,000円 50,000円 当月製造費用 A組製品 457,000円 ?円 B組製品 220,000円 ?円 括弧内の数値は加工進捗度を示す。

材料はすべて工程の始点で投入している。

当工場では、材料費は組直接費、加工費は組間接費として処理している。組間接費は直接作業時間を基準にして配賦している。当月加工費実際発生額は350,000円であった。3.当月の加工時間データ A組製品 B組製品 合計 直接作業時間 900時間 600時間 1,500時間 A組製品 月末仕掛品原価 円 完成品原価 円 完成品単位原価 円 B組製品 月末仕掛品原価 円 完成品原価 円 完成品単位原価 円

解答

| A組製品 | 月末仕掛品原価 | 600,000円 |

| 完成品原価 | 396,000円 | |

| 完成品単位原価 | 500円 | |

| B組製品 | 月末仕掛品原価 | 99,000円 |

| 完成品原価 | 344,000円 | |

| 完成品単位原価 | 430円 |

組別総合原価計算は、組間接費を個別原価計算の製造間接費のように各組に配賦して、そのあとはいつもの単純総合原価計算というのが大まかな流れです。

加工費を組間接費にして直接作業時間で配賦すると指示があるので、まずは加工費実際発生額の350,000円を配賦します。

・組間接費の配賦

A組製品:350,000円×900時間÷(900時間+600時間)=210,000円

B組製品:350,000円×600時間÷(900時間+600時間)=140,000円

共通して発生した原価でしたが、直接作業時間を基準に配賦され、配賦された金額が当月製造費用の加工費になるんですね。次はボックス図です。

| 500 (400)173,000 (156,000) | 1200360,000 (240,000) |

| 1600 (1430)457,000 (210,000) | |

| 900 (630)270,000 (126,000) |

組製品ごとに分けるので、ボックスもA組製品、B組製品と2つ書きます。あとは単純総合原価計算の時と同じ要領、平均法で埋めていきます。

(A組製品材料費)平均単価:(173,000円+457,000円)÷(500個+1,600個)=@300

(A組製品材料費)月末仕掛品:@300×900個=270,000円

(A組製品材料費)完成品原価:173,000円+457,000円-270,000円=360,000円

(A組製品加工費)平均単価:(156,000円+210,000円)÷(400個+1430個)=@200

(A組製品加工費)月末仕掛品:@200×630個=126,000円

(A組製品加工費)完成品原価:156,000円+210,000円-126,000=240,000円

| 270 (216)33,000 (50,000) | 800184,000 (160,000) |

| 830 (734)220,000 (140,000) | |

| 300 (150)69,000 (30,000) |

(B組製品材料費)平均単価:(33,000円+220,000円)÷(270個+830個)=@230

(B組製品材料費)月末仕掛品:@230×300個=69,000円

(B組製品材料費)完成品原価:33,000円+220,000円-69,000円=184,000円

(B組製品加工費)平均単価:(50,000円+140,000円)÷(216個+734個)=@200

(B組製品加工費)月末仕掛品:@200×150個=30,000円

(B組製品加工費)完成品原価:50,000円+140,000円-30,000=160,000円

同じ計算を4回もするので面倒ですね。ですが早く正確に電卓を叩けるかどうかが簿記試験に合格できるできないかの差のような気がします。

(A組製品)月末仕掛品原価:270,000円+126,000円=396,000円

(A組製品)完成品原価:360,000円+240,000円=600,000円

(A組製品)完成品単位原価:600,000円÷1,200個=500円

(B組製品)月末仕掛品原価:69,000円+30,000円=99,000円

(B組製品)完成品原価:184,000円+160,000円=344,000円

(B組製品)完成品単位原価:344,000円÷800個=430円

月末仕掛品原価の計算も単純総合原価計算パータンそのままでしたね。