会計期間

企業は利益を得るために、絶えず経済活動をつづけています。

その営業活動を区切るための期間のお話です。さらっとおぼえておいてください。

会計期間

企業は倒産しない限りは、利益を得るために、ずっと経済活動をつづけています。

実際の帳簿の記入場面でいうと、ページの上の行から、その日の取引ごとに順に書きこんで、記録されている状態です。

そして、この作業は倒産しない限り、この毎日永遠とつづきます。

これは企業が、簿記の大前提である、財産状態と儲けを知るためにしている、必要な作業ということでした。

そして今回は、いつまで、お店や企業は、財産状態と儲けを計算すればよいのかというお話です。

単純に記録をしているだけでは、儲かっているのかどうかということはわかりませんね。

いつ儲けの計算をすればいいのか、しかし、毎日まいにち記録はされ続けています。

いちばんわかりやすくて、簡単手っ取り早い区切りは、会社が倒産した時です。

倒産したら実際に儲かったかどうかはわかります。

会社にあるものをすべてまとめて計算して、もとでより増えていれば、儲かったとすればいいんですから。

ですが、「じゃあ十年後になくそう。」と、利益を計算するためだけにわざわざ会社をつぶすのも現実的ではありませんね。

だいいち出資した人もそんなに十年も気長に待てませんよね。

そこで、利益や財産を計算するために永遠に続いてしまっている記録を、なんらか形で区切ることが必要ですね。

こういった理由で簿記では、人為的に(およそ一年ごと)期間を区切り、その一年間ぶんの儲けを計算することになっています。

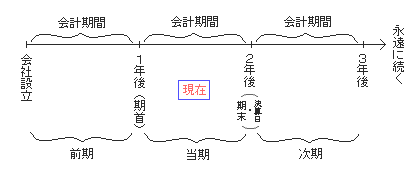

この一年間という時間のように、簿記で計算をする期間のことを会計期間(または事業年度)といいます。

計算するための期間とでもいってみましょうか。

もちろん会計期間は会社やお店の仕事量などを考慮して、自由に決めることができます。通常は一年または6ヶ月という期間がおおいようです。

ここですこし用語の登場です。この会計期間のはじめを期首(きしゅ)、また期首から一年後、年度の終わりを、期末(きまつ)または決算日といいます。

具体的にいうと、会計期間の期首が、平成16年4月1日からなら、期末また決算日は、一年後の平成17年3月31日にということになります。

また別に、会計期間中の現在のことを当期、前の会計期間のことを前期、次の会計期間のことを次期または翌期といいます。

簿記では、会計期間中の取引を記録するということになります。

人為的に区切るというのがなかなかのクセモノです。

あとで学習する減価償却や決算仕訳はこれがあるからしなくてはならないんですね。

儲けを計算する期間を無理やり作らなければ、本当はしなくてすむことなんです。でもそれだといつまでたっても儲けはわかりませんが。じゃあだめじゃん