伝票会計

これまでは簿記の仕訳の開始から決算まで一通り学習してきたわけですが、ここから先は今まで学習したところの、枝分かれしたところを学習していきます。まずは伝票から。

伝票とは

伝票(でんぴょう)は取引の内容を記入した紙片のことで、請求書や領収書・注文書などの取引を証明する資料(証憑といいます)に基づいて起票されます。

起票というのは取引を伝票に記入するという意味です。これまでは取引が発生したら仕訳帳に各取引の内容を記帳していましたが、他に伝票という書類を用いて起票して、これを仕訳帳の代わりに総勘定元帳に転記をするという方法が伝票会計になります。

| 取引 | 仕訳帳 | 総勘定元帳 |

| 取引 | 伝票 | 総勘定元帳 |

仕訳を記入する仕訳帳は、1冊のノートのようなものなので分担することができませんでした、しかし伝票を用いることによって記帳作業を商品を仕入れる係や売り上げる係と、部署ごとに分担することができるので、仕事がより能率的になります。

また、伝票は補助的なイメージがありますが、取引が記入された内容がそのまま仕訳帳の代わりとして会計情報が伝達されていくわけですから、伝票は重要な資料になります。伝票の紙の束が仕訳帳の代わりになるということですね。

この章では伝票の書き方を学習します。伝票に関する問題は、簿記3級検定試験の第4問でよく出題されています。伝票の仕組みは単純ですし、皆さんは仕訳は一通り学習して来ていますから、出題されたらラッキーな簿記3級試験の得点源になりえます。しっかり押さえておきましょう。

伝票の種類

伝票の種類はどんなのがあるのかというと、

- ・入金伝票(にゅうきんでんぴょう)

- 現金の入金があったら記入される伝票。

- ・出金伝票(しゅっきんでんぴょう)

- 現金の支出があったら記入される伝票。

- ・振替伝票(ふりかえでんぴょう)

- 入出金以外の他の伝票に記入されない取引があったら記入される伝票。

- ・仕入伝票(しいれでんぴょう)

- 仕入れがあったら記入される伝票。

- ・売上伝票(うりあげでんぴょう)

- 売り上げがあったら記入される伝票。

後で細かくやっていくので、5種類あるんだくらいでいいと思います。

3伝票制・5伝票制

伝票に起票する方法は、3伝票制と5伝票制の2種類があります。

3伝票制は入金伝票・出金伝票・振替伝票の3種類の伝票を使って取引を仕訳する方法で、また、5伝票制は入金伝票・出金伝票・振替伝票・仕入伝票・売上伝票の5種類の伝票を使って取引を仕訳する方法です。

| 入金伝票 | ||||

| 取引 | 出金伝票 | 総勘定元帳 | ||

| 振替伝票 |

ちなみに5伝票制は平成29年の簿記3級試験範囲改訂以前までは出題されていましたが、平成29年以降の試験の出題範囲から削除されたので割愛します。3伝票制のみのお話をしていきます。

入金伝票、出金伝票、振替伝票、それぞれの伝票の起票方法を見ていきましょう。

入金伝票の書き方

入金伝票は現金の入金があったときに記入される伝票で、仕訳の借方に現金勘定がくる取引のときに用います。逆に言えば入金伝票が使われているということは、現金の入金の事実があったんだ、とすぐわかります。

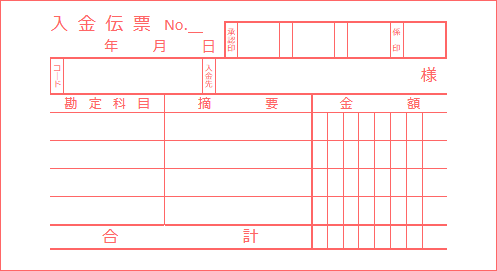

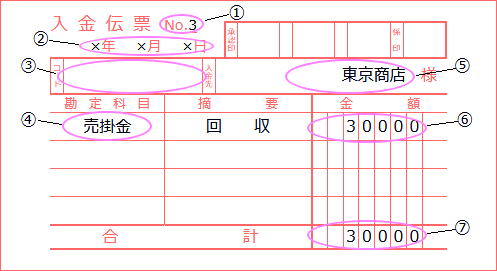

これが一般的に市販されている入金伝票の形式になります。借方は現金勘定科目が固定です。なので勘定科目を書く欄は、貸方科目だけを書くような構造になっています。色が赤いのは慣習で、入金伝票は目立つように線の色を赤くするんだそうです。それでは、実際に適当なデータを書き込んでみます。

各項目は以下の通りです。

- ①伝票の番号(取引の順番)を記入する。

- ②取引の発生した年月日を記入する。

- ③コンピュータで会計処理をしていて、科目コード番号が設定されていれば記入する。

- ④貸方科目を記入する。複数あれば次の行へ書く。

- ⑤入金先の相手を記入する。

- ⑥仕訳ごとの金額を記入する。

- ⑦合計を記入する。

このように入金伝票は記入されます。書き方は簡単ですよね?また仕訳として、この入金伝票からは

- (借方)

- 現金

- 30,000

- (貸方)

- 売掛金

- 30,000

現金勘定が借方固定ですから、こういう仕訳があったんだということが読み取れます。ここは大丈夫ですね。

またメーカーによってはこの表と少し異なった形式の伝票も売られていますが、配置が変わっているだけで、7つの項目はどのメーカーも共通しているので問題はないと思います。

入金伝票 ×年×月×日 | |

科目 | 金額 |

売掛金 | 30,000 |

また、これから先は当サイトではこちらの簡略化した形式で伝票は表示していきます。簿記3級の伝票の試験でもこの形で出題されるので今のうちに慣れてしまってください。では例題です。

- 【例題】

×年×月×日 東京商店に商品3,000円を売り上げ、代金は現金を受け取った。3伝票制によって起票する。

入金伝票 ×年×月×日 | |

科目 | 金額 |

売上 | 3,000 |

入金伝票の実際の書き方は、まず取引から考えます。現金を受け取っているため、こういう仕訳をしているはずです。

- (借方)

- 現金

- 3,000

- (貸方)

- 売上

- 3,000

そして借方が現金にくるということは、入金伝票を使うんだ、ということで、入金伝票を用いて記入欄には相手の売上勘定科目と金額を記入すればいいということになります。

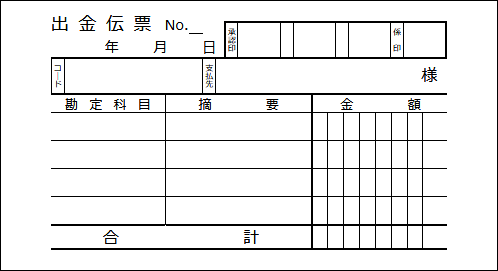

出金伝票の書き方

出金伝票も入金伝票とほぼ同じです。入金伝票は借方に現金勘定科目が来ましたが、出金伝票は現金勘定科目が貸方固定で、借方科目だけを書くような構造になっています。

- ①伝票の番号(取引の順番)を記入する。

- ②取引の発生した年月日を記入する。

- ③コンピュータで会計処理をしていて、科目コード番号が設定されていれば記入する。

- ④借方科目を記入する。複数あれば次の行へ書く。

- ⑤出金先の相手を記入する。

- ⑥仕訳ごとの金額を記入する。

- ⑦合計を記入する。

入金伝票の時と書き方は同じです。借方が貸方になっただけで、出金の取引があったときに起票されます。

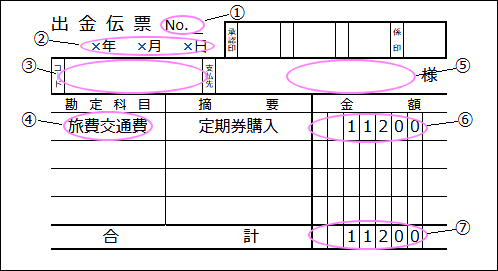

- 【例題】

×年×月×日 埼玉商店に買掛金4,000円を現金で支払った。3伝票制によって起票する。

出金伝票 ×年×月×日 | |

科目 | 金額 |

買掛金 | 4,000 |

買掛金の仕訳はこのようにしているはずです。

- (借方)

- 買掛金

- 4,000

- (貸方)

- 現金

- 4,000

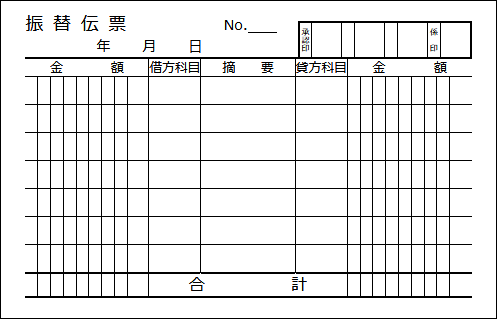

振替伝票の書き方

振替伝票は入出金以外のどれにも該当しない取引があったとき、記入される伝票です。振替伝票は入金・出金伝票と違って借方・貸方の勘定科目は決まっていないので、通常の仕訳と同じように借方と貸方の取引を記入します。振替伝票はどんな仕訳も対応できる万能タイプのイメージです。

記入例ですが、仕訳帳の時と同じなので略します。仕訳帳との違いは、1取引で1枚伝票を切っていくかどうかの違いだけです。

振替伝票の簡略化した形式はこうなります。

振替伝票 ×年×月×日 | |||

借方科目 | 金額 | 貸方科目 | 金額 |

そのまま仕訳を書き込めばいいだけですね。

- 【例題】

×年×月×日 神奈川商店から商品10,000円を仕入れ、代金は掛とした。3伝票制によって起票する。

振替伝票 ×年×月×日 | |||

借方科目 | 金額 | 貸方科目 | 金額 |

仕入 | 10,000 | 買掛金 | 10,000 |

現金勘定が増減をする取引ではないので、入金伝票・出金伝票は使うことができず、振替伝票を使って起票することになります。

一部現金取引

一部現金取引は現金取引とそれ以外の取引が組み合わさっている取引のことを言います。

今までは現金取引と現金を扱わない取引と別々のケースに分けて起票するお話をしてきましたが、当たり前ですが、例えば商品売買の取引などでは、一部に現金の受払いを行い、残りを掛けとする取引もあります。その場合は現金部分は入出金伝票で、残りは振替伝票と両方を分けて起票することになります。

また、一部現金取引の伝票の分け方は2通りあるので見ていきます。

- 【例題】

×年×月×日 商品75,000円を売り上げ、代金のうち5,000円は現金で受け取り、残額は掛とした。3伝票制によって起票する。

もし伝票を使わず仕訳帳を用いていたとしたら、仕訳帳にはこういう記入しているはずです。

- (借方)

- 現金

- 5,000

- (貸方)

- 売上

- 75,000

- 売掛金

- 70,000

この仕訳を伝票に起票するわけですが、入金伝票は借方現金勘定のみの固定でしたから、この仕訳のままでは売掛金勘定の分が残ってしまいますし、だからといって売掛金勘定を無かったことにするわけにもいかず、1枚の伝票で表すことはできません。そこで入金伝票と振替伝票の2枚の伝票を使って、現金部分と売掛金部分を分けて処理をするというのが一部現金取引の論点です。

1回の仕訳で伝票を2枚使うというイメージで、逆にいえばどのような取引があったかは、2枚ないと把握できません。

取引を単純に二つに分割する方法

一つの方法は、単純に取引を二つに分割する方法です。

①現金収支の部分は入出金伝票に記入し、②残りの分については振替伝票に記入します。

- (借方)

- 現金

- 5,000

- (貸方)

- 売上

- 5,000

- 売掛金

- 70,000

- 売上

- 70,000

現金売上分は入金伝票へ、掛売上分は振替伝票に記入すれば、1つの取引を2枚の伝票に起票することができます。

入金伝票 ×年×月×日 | |

科目 | 金額 |

売上 | 5,000 |

振替伝票 ×年×月×日 | |||

借方科目 | 金額 | 貸方科目 | 金額 |

売掛金 | 70,000 | 売上 | 70,000 |

取引を擬制(ぎせい)する方法

もう一つの方法は、取引を擬制(ぎせい)する方法です。

①取引をいったんすべて掛で売り上げたものとして振替伝票に記入し、②そのあと、ただちに掛代金の一部を現金で回収したものとして、入金伝票に記入する方法です。

- (借方)

- 売掛金

- 75,000

- (貸方)

- 売上

- 75,000

- 現金

- 5,000

- 売掛金

- 5,000

振替伝票 ×年×月×日 | |||

借方科目 | 金額 | 貸方科目 | 金額 |

売掛金 | 75,000 | 売上 | 75,000 |

入金伝票 ×年×月×日 | |

科目 | 金額 |

売掛金 | 5,000 |

入金伝票の相手科目は売掛金なんですね。

勘定的には売掛金が振替伝票で増加し、入金伝票で減少し相殺されるので、売掛金の結果は金額が変わらずとなり、仕訳帳に書くときの仕訳と同じになります。