仕訳日計表

仕訳日計表についてです。仕訳日計表は平成29年度の試験範囲改正により、以前は簿記2級の試験範囲でしたが、新しく簿記3級の範囲に加わりました。なので仕訳日計表についても学習していくことになります。

仕訳日計表とは

仕訳日計表とは、その日に起票された伝票の仕訳を集計した表のことです。

仕訳日計表を作成することで、1日でどれだけ取引が行われたのかを把握することができ、また仕訳日計表の借方の合計と貸方の合計の一致を確認することで、伝票のミスや集計漏れがないことを確認するために利用します。

仕訳日計表がなぜあるかということですが、そのまえに前提として、仕訳日計表は試算表の一種で単なる表です。試算表の一種なので、財務諸表のように簿記では必ずなければならないというものではありません。必要に応じて補助的に使う性質のものなんですね。これが一点。

そして、仕訳日計表が必要になるときというのはどんなときなのかというと、総勘定元帳への転記の手間を省くときに用いられます。

伝票会計では1冊しかない仕訳帳の代わりに、入金伝票・出金伝票・振替伝票の伝票を使って起票することによって、記帳作業の効率化を図ってきました。そしていざ総勘定元帳へ転記するときになって、1取引につき1枚以上伝票が切られているはずなので、10,000取引あったら最低10,000回以上総勘定元帳へ個別に書き込まなければなりません。

せっかく効率化のために伝票を採用したのに、また負担になるような作業が発生してしまったわけですが、仕訳日計表はこの伝票から転記の手間を減らす目的で作成されます。問題解決の1つの方法なんですね。また記入ミスや集計漏れといった他の目的もあります。

ちなみに仕訳日計表は1日の取引を集計する表ですが、そのほかに1週間分をまとめる仕訳週計表というものもあります。また仕訳日計表と仕訳週計表をまとめて仕訳集計表といったりもします。

仕訳日計表が登場したのでここでいったん確認です。取引が発生してから総勘定元帳へ転記する方法は3パターンあることになります。

| 取引 | 仕訳帳 | 総勘定元帳 |

| 取引 | 伝票 | 総勘定元帳 |

| 取引 | 伝票 | 仕訳日計表 | 総勘定元帳 |

どの方法を導入するかは、取引量に応じて選ぶことになります。

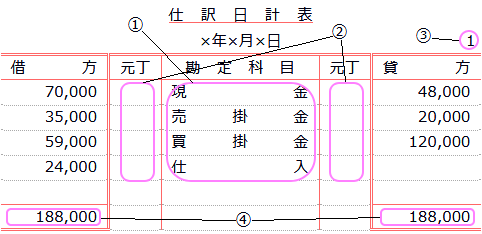

仕訳日計表の構造

仕訳日計表はこのような構造になっています。

| 年 月 日 | 1 | |||

借方 | 元丁 | 勘定科目 | 元丁 | 貸方 |

合計試算表と変わらないですね。では、適当にデータを書き込んでみます。

- ①勘定科目を記入します。

- ②元丁欄には、総勘定元帳の丁数(番号のこと)を記入します。

- ③仕訳日計表のページ数を書きます。

- ④借方欄と貸方欄の合計を書き込み、両者の貸借合計は一致します。

仕訳日計表の作成

仕訳日計表の作成方法、書き方はどのようにするのかですが、この節では、実際に伝票から仕訳日計表に書き込むまでひと通りみていきます。

入金伝票 | No,101 |

売掛金 | 20,000 |

入金伝票 | No,102 |

受取手形 | 12,000 |

出金伝票 | No,201 |

買掛金 | 10,000 |

振替伝票 | No,501 | ||

仕入 | 50,000 | 買掛金 | 50,000 |

振替伝票 | No,502 | ||

売掛金 | 60,000 | 売上 | 60,000 |

このように×年×月×日の伝票が5枚があるとして、入金伝票、出金伝票、振替伝票それぞれに行われた仕訳をもとにして、仕訳日計表に書き込んでみます。

仕訳日計表のコツというか何というかですが、合計試算表を作成したときと同じ要領で手順を踏んでいけば簡単です。最初に伝票から仕訳を戻してみます。

入金伝票は借方が現金と決まっていましたので、

| 入金伝票 No.101: | 現金 | 20,000 | 売掛金 | 20,000 | |

| 入金伝票 No.102: | 現金 | 12,000 | 受取手形 | 12,000 |

同じ要領で出金伝票は貸方が現金と決まっていたので、

| 出金伝票 No.201: | 買掛金 | 10,000 | 現金 | 10,000 |

振替伝票はそのまま仕訳を書き起こします。

| 振替伝票 No.501: | 仕入 | 50,000 | 買掛金 | 50,000 | |

| 振替伝票 No.502: | 売掛金 | 60,000 | 売上 | 60,000 |

伝票から5つの仕訳が読み取れました。簿記3級の試験で問題用紙と解答用紙以外に白紙をもらっているはずなので、出題されたらこのようにメモを書き留めておきます。

あとはそれぞれの勘定科目ごとに、借方と貸方別々の金額を集計し、合計を求めます。具体的には現金勘定科目の借方にある金額を仕訳日計表の現金の借方に書き込み、次に現金勘定の貸方に足した金額を仕訳日計表に記入していく感じです。借方側にある現金勘定科目は20,000+12,000で32,000を仕訳日計表の現金勘定欄の借方に記入します。

次は現金勘定の貸方側の合計、この場合は10,000を仕訳日計表の現金勘定の貸方に書き込み、次は売掛金の借方の合計、そして貸方…と機械的に順々に書き込んでいけば、仕訳日計表はできあがりです。この手順なら伝票が何枚あっても集計できます。

<金額の集計>

| 現金 | 借方 | 20,000+12,000=32,000 |

| 貸方 | 10,000 | |

| 売掛金 | 借方 | 60,000 |

| 貸方 | 20,000 | |

| 受取手形 | 貸方 | 12,000 |

| 買掛金 | 借方 | 10,000 |

| 貸方 | 50,000 | |

| 仕入 | 借方 | 50,000 |

| 売上 | 貸方 | 60,000 |

| ×年×月×日 | 1 | |||

借方 | 元丁 | 勘定科目 | 元丁 | 貸方 |

| 32,000 | 現金 | 10,000 | ||

| 60,000 | 売掛金 | 20,000 | ||

受取手形 | 12,000 | |||

| 10,000 | 買掛金 | 50,000 | ||

| 50,000 | 仕入 | |||

売上 | 60,000 | |||

152,000 | 152,000 | |||

元丁欄は今の時点では総勘定元帳のページが分からないので空欄で、あとは合計の借方と貸方が一致しているかどうか確認も忘れずにしてください。

以上、伝票から仕訳日計表への書き方の紹介でした。

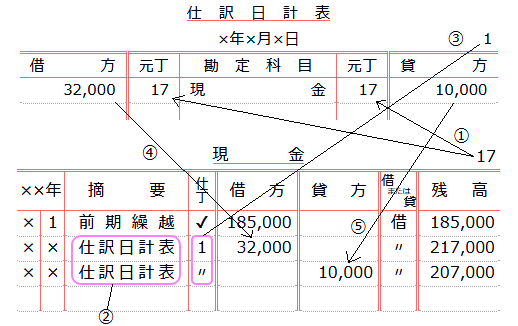

仕訳日計表から総勘定元帳への転記

仕訳日計表の続きです。

| 取引 | 伝票 | 仕訳日計表 | 総勘定元帳 |

前の節では伝票から仕訳日計表へ集計されたところを学習しました。次は、仕訳日計表から総勘定元帳へ転記するところを確認します。

仕訳日計表から総勘定元帳への転記はスペースの関係で前のデータを使い、そのなかの現金勘定科目のみを例にとってみます。ほかの勘定科目も手順は同じですので。

- ①仕訳日計表の元丁欄に総勘定元帳のページ数を記入します。

- ②総勘定元帳の勘定口座の摘要欄には仕訳日計表と記入します。

- ③総勘定元帳の仕丁欄には仕訳日計表の番号を記入します。

- ④仕訳日計表の借方欄の金額を総勘定元帳の借方欄に記入します。

- ⑤仕訳日計表の貸方欄の金額を総勘定元帳の貸方欄に記入します。

あとは通常の総勘定元帳の転記と同じように、借/貸欄には借方残高なら「借」または貸方残高なら「貸」と記入して、残高を記入していけば総勘定元帳への転記は完了です。

簿記3級の試験では転記の順番までは聞かれないと思いますが、貸借の残高がマイナスにならないようにプラスのほうから記入したほうがいいと思います。